孤儿药,平衡在生命与利润之间

据统计,全球约有3.5亿罕见病患者,对应着7000多种罕见病,且新的病种还在不断被发现。每一种罕见病有数百到数万名患者,每一位患者,都在承受着生命所不能承受之重。

由于罕见病种类过多,大多数罕见病患者病例少,罕见病的诊断本身就是一个难题,许多疾病往往被误诊,平均下来通常需要数年时间才能确诊;就算确诊了,也依旧仅有约5%的罕见病有有效的治疗药物;但对于那些有药的“幸运”患者来说,也不一定能尽享其利,据美国FDA评审高级官员的观点,美国孤儿药定价一般为非孤儿药的6-7倍,动辄每年数万至数十万美元的费用,对于许多患者而言,希望的尽头仍是失望。

只有5%的罕见病有治疗药物

1983年,美国通过了《孤儿药法案》。其后30多年间,许多国家出台了自己的孤儿药保障法,国际医药巨头也纷纷布局孤儿药管线。在《孤儿药法案》颁布以前,美国只有38种罕见病药物,自该法案颁布至今,已经有超过700种孤儿药面世。即使如此,目前也只有5%的罕见病有相应的治疗药物。

面对万千患者,许多罕见病为何还没有人去研发有效的新药?

医药科学的发展从来不以个人意志为转移。现代医学所服务的是人类群体,还无法顾及每个个体。社会资源是有限的,医药开发只能以人类疾病谱的变化为主线,集中力量攻克对人类影响最大的疾病,疾病图谱的变化影响着药企的研发方向。从科研方向来说,当社会开始关注罕见病的时候,科研绝非一蹴而就,医药进步需要时间。每一种疾病从出现到认知,再到明确机理,是一个十分漫长的过程,药物的研发,需要长期反复的试验和投入。

从经济学角度来看,新药研发是一件高风险、高投入的事情,而大部分罕见病患者人群稀少、市场需求较小,药企要考虑研发成本、患者人群量与价格承受能力所对应的市场空间,只有能够产生经济效益,才会驱动药企去开发孤儿药。

患者的需求和药企的逐利本质上是一种商业关系,也是推动医药发展最根本的因素。政府是医药发展的均衡者,从法律层面保障药企的利益和患者的福祉,从而保障医药的创新。比如美国的《孤儿药法案》。

该法案颁布初期,只有政府临床资助和未取得专利的孤儿药有7年垄断期两项激励措施,药企的积极性并不是太高。为此,美国政府陆续修改了《孤儿药法案》,明确患者存量在20万人以下的都是罕见病,并将所有孤儿药的垄断期都改为7年,让药企有利可图。上世纪90年代以后,药企看到了孤儿药的“钱途”,纷纷开始孤儿药的研发,并影响到孤儿药法案的修改,出台了更多政策来保障孤儿药研发企业的利益。就这样,在遵循医学发展规律的前提下,患者的需求和药企的利益达到了一个平衡,政府也提供了足够多的保障。2000年以后,孤儿药进入了快速发展的轨道。

在美国《孤儿药法案》的影响下,到2016年底,全球范围内已有近20个国家和地区,包括我国台湾地区,陆续颁布孤儿药相关保障法律。与常见药的规定相异,孤儿药法案的诞生,并非是给药企带上紧箍咒,而是通过约束政府机构和其他商业机构,从而为药企研发孤儿药和增加药物可及性提供一系列保障措施。

美国《孤儿药法案》的推动作用

《孤儿药法案》出台后,美国政府在经济和行政等各方面支持药企研发孤儿药,从而最大程度上促进了罕见病药物的研发,缩短孤儿药上市的周期,增加孤儿药上市的数量。

1983-2009年间,美国孤儿药发展办公室(OOPD)共拨款2.46亿美元资助了480多个研究项目,直接推动至少43个罕见病药品上市。在药物评审上,根据病种严重程度、有无其他药物等情况,设置了四个绿色通道,其中优先评审和加速批准这两项举措对孤儿药的研发提供了极大支持。比较有意思的是,针对某些儿童和热带罕见病的孤儿药,上市之后FDA会奖励相关公司一张优先评审券,该券可以交易并且可以用在任何药物评审上,使评审时间由标准的10个月缩短为优先评审的6个月。截至目前,FDA只发出了21张优先评审券。2014年,赛诺菲以6750万美元买下第一张优先评审券时,震惊了业内。出乎意料的是,后来的优先评审券交易没有低于1亿美元的,价格最高的优先评审券是艾伯维花了3.5亿美元买到的。

在该法案中,有几项政策是直接推动药企参与开发孤儿药最重要的因素,并从根源上保障了药企的经济效益。

1.更低的临床要求:罕见病由于患者少,法案对临床试验的要求降低了,很多临床试验可能几十个病例就够了。在2015年美国FDA批准的新药中,分析不同临床阶段对应的孤儿药和非孤儿药的入组病例平均数可以发现,一期临床差别还不是很显著,二期临床入组病例孤儿药约为非孤儿药人数的一半,三期临床孤儿药约为非孤儿药的14%。从总数来看,孤儿药临床试验人数约为非孤儿药的20%;而对于取得加速批准通道上市的孤儿药,FDA可以使用可能预测临床受益的替代终点的临床数据批准新药上市,从而使这些药物能更早到达患者手中,通过加速批准上市的药物在上市后再进行确认性实验。2017年,FDA共批准的46个创新药中有18个是通过快速通道审批上市的(占比39%),其中包括就包括拜耳的Aliqopa,默克与辉瑞的Bavencio等。

2.垄断保护期:美国孤儿药有7年的市场垄断期,可以有效补充有些孤儿药的专利短板。另外还有一个与之相呼应的规定也很重要,就是新的药物申请相同的适应证,如果不能被证明比原有的孤儿药更加有效,则FDA不能将其认定为孤儿药。对于孤儿药而言,由于大部分罕见病机理复杂,所以一旦药物上市后,竞争对手要证明自己的药物更加有效,只能做头对头的试验,在目前药物有良好效果的前提下,让另一部分病人停药做临床,从临床角度也是有难度的,所以我们见到孤儿药大部分竞争对少都很少,甚至没有。比如2011年被赛诺菲公司以200亿美元收购的健赞,这家专门从事孤儿药研发的公司,其最为赚钱的孤儿药就是用于治疗戈谢病的Cerezyme。该药从1994年美国FDA批准至今,一直是健赞的重磅药,到2016年,Cerezyme依旧有7.48亿欧元的销售收入。相对于传统药品专利期后大幅降价,孤儿药由于缺乏竞争或者竞争较小,其商业生命周期更长。

3.自由的定价权:孤儿药由于其市场需求相对较小,唯有较高的定价,才能使企业取得足够的投资回报。法案给了孤儿药企业很大的自主定价权,全球最贵的药物中,几乎都是孤儿药。美国也曾试图规定,当药企达到2亿美元收入时,取消其孤儿药垄断期保护等方式以遏制高昂的药价,因被认为可能打击药企的积极性而没有通过。Soliris曾经是世界上最贵的药物,患者每年的费用在50万美元以上,如今Soliris的价格已屈居世界第七,可见孤儿药的价格非同一般。

临床上给予的政策优惠,降低了孤儿药本身的开发成本,缩短了孤儿药的上市周期,自主定价权给了企业充足的利润空间,而垄断期则加长了这种获利周期。政策给了药企全方位的鼓励,但是还要关注到经济学的一个概念——量价关系,如此昂贵的价格,是否会影响到用药的群体数量呢?

正常情况下是必然会的,但是针对罕见病,大多数发达国家和地区出台的法律都有患者药物可及性的保障,这既保障了患者的利益,同时也保证了药企的盈利基础,扩大了药物的受众范围。

患者用药的可及性,与药企的利益并不冲突,并不是通过降低药价的方式来实现的,而是国家通过医疗保障来实现。在药企研发支持力度上,各国或许比不上美国,但在患者可及性上,许多发达国家各有高招。在美国,孤儿药法案要求任何商业保险公司不能拒绝罕见病患者的投保;德国为罕见病患者提供了无与伦比的优惠,某种孤儿药如果德国国内没有,可以从国外购买,但费用依然纳入医保;日本是世界第三个(第二个是新加坡)出台孤儿药法律的国家,日本除了要求武田、卫材、安斯泰来、大冢等大型药企都要设置专门的罕用药部门外,还规定罕见病患者可以直接得到政府补助,且收入越低、补助越高;我国台湾对罕见遗传病患者使用的药物及维持生命所需的特殊营养品费用施行全额报销制度,对于其他医疗费用,则按实际发生额的70%予以支付。

美国自孤儿药法案发布至2016年,总共有5792件孤儿药新药研发申请。截至2018年,总共有超过700种孤儿药面世。自2015年开始,FDA批准的药物中有接近一半为孤儿药,2018年,FDA批准的药物中已经有58%为孤儿药。

随着疾病谱的主要疾病被逐步攻克,在新药研发的难度和成本越来越大的环境下,大药企有重磅药物专利到期、利润下滑的风险,小药企竞争激烈,风险承压能力弱。趁着孤儿药政策红利的东风,许多小药企纷纷投入孤儿药研发,大药企也都积极布局孤儿药管线。2018年全球销售前10的药物中,有8个在美国获得“孤儿药”身份认定,其中有4个药物是以“孤儿药”身份上市并逐渐扩展多个罕见病或非罕见病适应证。如利妥昔单抗是1997年作为孤儿药获批用于治疗非霍奇金淋巴瘤,随后扩展了多个适应证;来那度胺在美国获批的所有适应证都是罕见病且获得了“孤儿药”身份认定。

医药科技的发展,政策的指引,会推出更多的孤儿药上市,治愈更多的罕见病。

高药价,患者命悬一线的牵引

孤儿药是罕见病患者的光明使者,但高药价却成了横亘在希望与失望之间的一座难以逾越的高山。

2019年,当人们惊艳于罗氏以50亿美元的价格收购Spark的时候,我们知道后者有一款治疗罕见病遗传性视网膜营养不良的基因疗法治疗药物Luxturna,其定价是85万美元。这还不是最贵的药物,目前世界上最贵的孤儿药是Glybera,用于治疗家族性脂蛋白脂肪酶缺乏症,该药物费用超过120万美元。而世界上又贵又特别赚钱的药物则非Soliris莫属了,Soliris用于治疗阵发性夜间血红蛋白尿(PNH)和非典型溶血性尿毒症综合征(aHUS),每年的费用超过50万美元,Soliris一年的销售额超过28亿美元。

便宜的孤儿药肯定也有,但是孤儿药的普遍高价已是不争的事实。美国FDA评审高级官员指出,美国孤儿药定价一般为非孤儿药的6-7倍,而根据Evaluate Pharma统计显示,2016年罕见病患者平均医疗投入为14.04万美金/人?年。

如此高昂的价格,也就欧美日等少数发达国家,经济实力足够雄厚,在孤儿药法律的保障下,部分患者能够获得有效治疗。由于大部分孤儿药定价很高,保险机构也会对患者的准入门槛和报销设置各类限制,所以并非所有患者都能得到有效治疗。比如Glybera,上市以来只有1位患者接受了治疗,但其实欧洲有1200名患者,这与保险公司的限制不无关系。其实就算德国DAK医疗保险公司对这位患者报销了90万美元,另外的30万美元,也是很多患者无法承受的。不过Glybera毕竟是世界第一贵的药,并不具代表性。对于其他普通国家而言,高价药使得大部分罕见病患者望而却步,依旧饱受着疾病的摧残。

因为金钱,药企冒着巨大的风险开发孤儿药,使罕见病患者有药可治;也是因为金钱,一部分患者明明看到了希望,却无力购买治疗药物。

那么,孤儿药这么高的定价真的合理吗?

新药研发本身就是一件高风险、高投入的事情,过去“10年10亿美元”的说法已经被刷新到更高的高度了。有数据统计,诺华制药1997~2011年间,总研发费用为836亿美元,最终被批准上市的新药有21种,平均每个新药研发费用是40亿美元,而且并不是每一款药都能卖到40亿美元,还有高昂的管理、销售费用。由此可见,药企要在专利期内收回成本,取得回报,合理定价是必须的。

回头来看,Glybera超过120万美元的定价不一定是合理的,但是整个医药行业,大部分创新药保持一个较高定价却并非是不合理的。人们通常看到药企因一个药物赚的盆满钵满,却没有看到高收益背后有多少坑需要填补。对于大药企而言,研发成本高,管线众多,失败的概率也大,一个药物的成功需要覆盖其他失败的管线。以最具代表性的全球十八大药企巨头为例,他们的平均净利率水平为15%。这足以说明,创新药的高价是其维持正常回报的合理定价。而对于小型创新药企而言,一个获得巨额回报的产品背后,是无数打水漂的资本和创业者的没落。罕见病的世界,亦是如此。

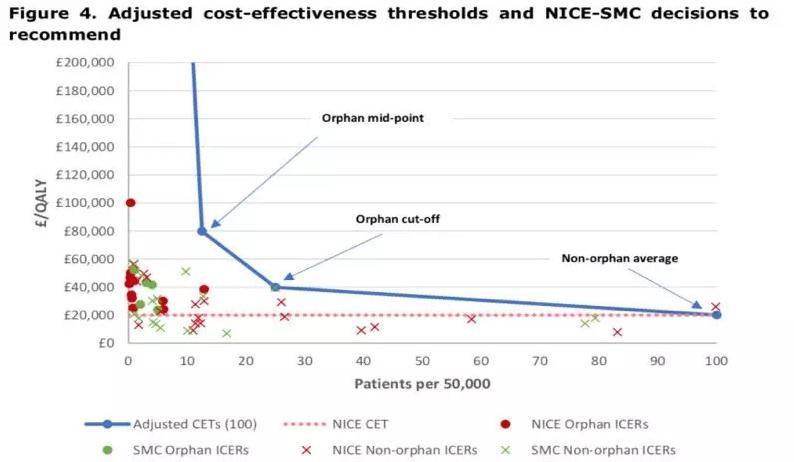

上图蓝色曲线是科研机构关于孤儿药的一个定价模型。从图中可以看出,孤儿药主要根据发病人群比例调整定价,每一个节点对应不同的发病人群概率和不同的QALY定价值,左边纵坐标是每提升一个QALY,就可以增加对应的定价值(QALY是指质量调整生命年,是对比正常疗法增加的生命质量的值)。图中红色绿色圆点,代表英国NICE和苏格兰SMC实际批准的孤儿药价格,红色X和绿色X代表英国NICE和苏格兰SMC实际批准的非孤儿药价格,红色虚线代表正常的非孤儿药的收入成本阈值。

从图中可以看出,孤儿药定价模型蓝色折线的左下角,说明国家医保买方机构实际作出的价格定价都小于理想的估值,但是都高于正常的非孤儿药的收入成本阈值,正常的非孤儿药都集中在红色虚线两侧,说明其定价都在2万欧元/QALY左右,但是孤儿药大多都在4万-6万英镑/QALY,为非孤儿药的2-3倍。这是英国的数据,美国孤儿药定价一般可以为非孤儿药的6-7倍。

孤儿药研发,高成本,高失败率,而对应的罕见病患者数量少,市场容量小,站在整个医药工业的角度,只有较高的定价才可能保证药企得到应有的回报。一个成功的新药,或许是远超其成本的巨额回报,但整个医药行业,确是处在合理的风险回报水平。

站在整个行业的角度来看,孤儿药法案给了药企足够的自主定价权,其本质就是给了药企足够的动力去开发孤儿药。在高风险、高投入的前提下,如果回报得不到保证,药企就不会去研发孤儿药,治疗罕见病的孤儿药也就不存在。对于单个药企而言,只有在垄断下的超额回报,商业的本质才会刺激药企源源不断地投入巨额资金去研发新药,才能让一种又一种疾病被攻克,给罕见病患者带来药物和健康。

新药的定价,既是保证医药行业处于一个良性的合理回报水平,同时又是药企源源不断去研发新药的动力。

在历史的进程中,大部分疾病都是长期存在的,但是专利药的高价通常只是在专利保护期内让人无法企及,过了专利期,药价通常都会归于可接受水平,而且有很多专利药也并非从一开始就贵到普通人无法承受的价格。受限于社会条件的影响,医药的进步,或许无法惠及当下的每一个人,但是随着时间的推移,全世界的病人都可以用到便宜的救命药。

二战时期一支青霉素代表一条人命,贵比金条,如今已然是再普通不过的抗生素了;2018年10月,国家医疗保障局将17种抗癌药纳入医保报销目录,通过谈判,这些救命药平均降价56.7%。未来随着仿制药质量和疗效一致性评价的推进,原研药价格更会断崖式下跌,成为大众药物。

药价的高低,既是医药工业平均回报水平的体现,也是药企追逐利益,研发新药的动力,专利保护期过后,绝大部分患者就会得到有效救治。政府作为均衡者,既在促进医药工业的发展,也在努力消除药物出现当代人的经济承受能力与疾病消除的矛盾,缩短药物患者不可及的周期。当然,这种平衡能力取决于国家的经济水平。我国由于医保支付能力有限,只能秉承”广覆盖”的原则,更加注重常见病的医疗保障,对于一些罕见病,目前阶段还没有能力完全覆盖,但随着国家的强大,相信会让越来越多的患者被覆盖。

历史证明:社会进步,医学科技的发展,终究是会惠及到每一个人,但这一切需要时间。我们有理由相信,这样的步伐会越来越快,越来越多的罕见病会被攻克,让社会群体过上更有质量的生活。(文:田文峰 作者单位:优选资本)