2019年度最值得关注的药物(下)

4. 阵发性睡眠性血红蛋白尿症新药:Ultomiris

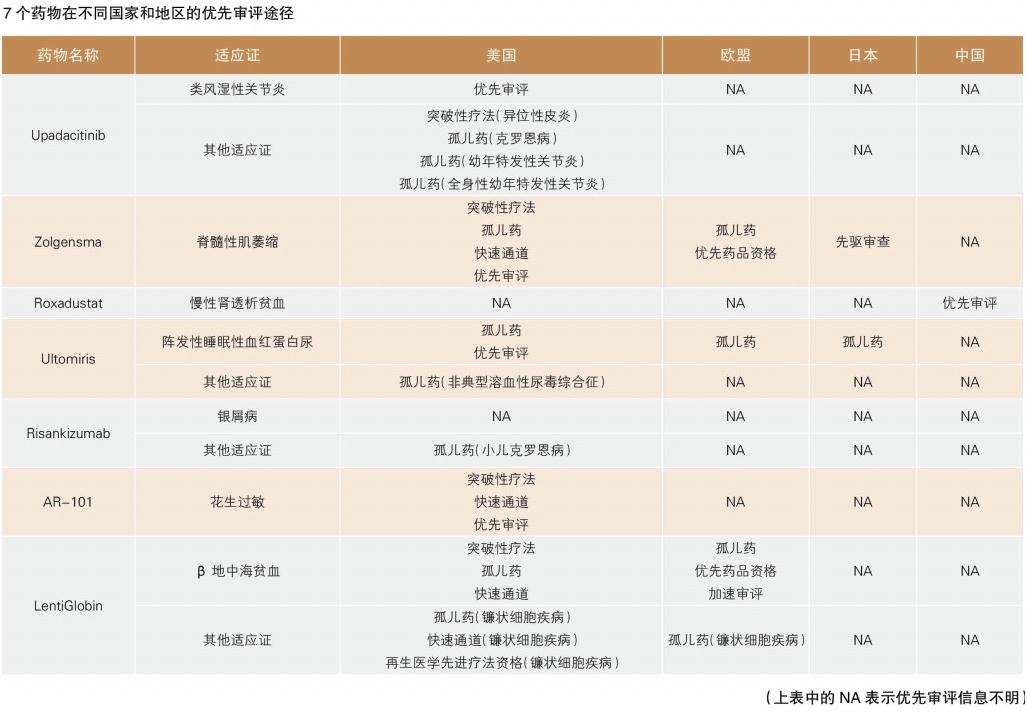

阵发性睡眠性血红蛋白尿症(PNH)是一种罕见的后天性血液疾病,每百万人中有1~5人发病。由于遗传缺陷,患者的红细胞容易被一种称为补体的物质破坏,导致血栓的形成,进而导致死亡或器官损害。

Alexion的Ultomiris是PNH领域“重磅炸弹”产品Soliris的下一代产品,与Soliris每两周给药1次相比,Ultomiris每8周给药1次,顺应性有了很大提高。

2018年12月,美国FDA批准Ultomiris用于成年PNH患者的治疗。从提交上市申请到获批,Ultomiris仅用了6个月,比FDA完成优先审评的目标时间提前了2个月。2019年1月,该药已经在美国上市。

2007年,FDA批准Soliris用于PNH的治疗,该药是第一个用于PNH治疗的药物。尽管PNH是一种非常罕见的疾病,但Soliris利用“孤儿药”的定价优势成就了其“重磅炸弹”的身份。2017年,Soliris的销售额高达31.4亿美元。Cortellis团队预测,该药2023年的销售额将突破37.8亿美元。Soliris的下一代产品Ultomiris,市场占有率将更有优势。Cortellis团队预测,Ultomiris2023年的销售额将达到19.3亿美元。

Ultomiris的竞争主要来自临床后期的其他补体抑制剂,比如Akari的Coversin、Apellis的APL-2、Achilion的Danicopan,以及Ra制药的Zilucoplan。

2017年3月,Coversin进入PNH的三期临床试验;2018年6月,APL-2进入PNH的三期临床试验。Cortellis团队预测,以上两种药物将在2021年获批,获批成功率分别为86%和81%。

Danicopan和Zilucoplan目前处于二期临床试验。据Cortellis团队预测,Danicopan在美国和欧盟的获批时间均为2022年,获批成功率均为54%;市场方面,预计该药2023年的销售额为6.09亿美元。Zilucoplan在美国获批的时间同样为2022年,获批成功率为56%,在欧盟的获批时间为2023年,获批成功率为62%,预计2023年Zilucoplan的销售额将突破1.54亿美元。

5. 银屑病新药:Risankizumab

银屑病是一种慢性炎症性皮肤病,由免疫系统中的T淋巴细胞和中性粒细胞攻击健康的皮肤细胞引发,深层次的作用机制目前尚不明确。该疾病的发病率在全球范围内存在较大差异,在大多数发达国家和地区,发病率在1.5%~5%之间。

Risankizumab是由勃林格殷格翰和艾伯维联合开发的一种单克隆抗体,通过抑制促炎细胞因子IL-23起效。Risankizumab的持有者分别于2018年4月和5月向美国和欧盟、日本递交了该药用于中度至重度斑块型银屑病的上市申请,在日本还递交了该药用于斑块型银屑病、银屑病关节炎、脓疱性银屑病和红皮病型银屑病的上市申请。Cortellis团队预测,该药在以上国家和地区获批的成功率均为95%,预计2023年Risankizumab的销售额将突破17.4亿美元。

临床上,银屑病有多种治疗方式,如局部治疗、光疗法、系统药物治疗等。非处方药中,常见的有水杨酸、煤焦油等,这些药物具有悠久的银屑病治疗历史;处方药中,皮质类固醇、维甲酸和维生素D类似物等均为常用外用药。除此之外,光疗法因具有较好的安全性、有效性、成本效益和较低的系统毒性和免疫抑制作用,目前也已成为治疗银屑病的重要手段。系统药物治疗方面,甲氨蝶呤因价格低廉,已经成为全球中度至重度银屑病的常用药,而最近几年才进入市场的阿普斯特,在治疗轻度至中度银屑病的疗效方面也开始崭露头角,其疗效甚至优于生物药。

在银屑病生物药治疗领域,TNF抑制剂中的Humira及Enbrel占绝对主导地位,但由于以上两个药物的生物类似物已经上市,其较低的价格对品牌药市场可能会造成不小的冲击;IL-23抑制剂家族也是该领域不可忽视的竞争者。其中IL-12/IL-23抑制剂的First-in-Class药物Stelara、IL-23抑制剂Ilumya和Tremfya都是典型代表。值得强调的是,IL-17抑制剂也是银屑病治疗领域的后起之秀。

6. 花生过敏新药:AR-101

花生过敏是最常见可能危及生命的食物过敏之一,仅在美国和欧洲就有大约600万人受影响。目前临床上还没有针对花生过敏的治疗性药物,易发人群能做的是尽可能避免接触花生,如不小心产生了过敏反应,需及时注射肾上腺素。

Aimmune公司的AR-101是一种口服药物,含有一定数量的花生蛋白。为使患者对花生蛋白脱敏,诱导患者提高对花生的耐受性,该药的给药剂量在前几个月内需逐渐递增,当剂量达到一定程度之后维持用药,保持对花生的耐受性。

2018年12月,Aimmune向FDA递交了AR-101用于缓解4~17岁儿童和青少年花生过敏的上市申请,并申请了“优先审评”。 Cortellis团队预测,AR-101在美国的获批时间为2019年11月,获批成功率为95%。

尽管近年来的一些研究表明,口服免疫疗法可诱导人体对食物过敏的耐受性,但即将成为该领域First-in-Class的AR-101,市场潜力不容小觑。Cortellis团队预测,2023年AR-101的销售额将突破11.7亿美元。

AR-101的竞争主要来源于两方面:一方面,其他处于研发阶段的花生脱敏疗法是AR-101的必然竞争者。其中,DBV科技公司的“Viaskin Peanut透皮疗法”是这类药物的典型代表。2018年10月,DBV科技公司向FDA提交了该疗法用于治疗4~11岁儿童花生过敏的上市申请。但FDA认为该公司递交的资料中,生产工艺和质量控制数据不足。在与FDA讨论之后,该公司于2018年12月撤回了该上市申请,并启动了重新递交程序的准备工作。Cortellis团队预测,Viaskin Peanut获批成功率为26%。

另一方面,口服免疫疗法也是AR-101的潜在竞争对手,其中比较知名的有ProTA公司的益生菌和花生口服免疫疗法(PPOIT)以及Camallergy公司的口服花生免疫疗法(CA-002),截至目前,这两种疗法均处于三期临床试验准备阶段。

7. β地中海贫血新药:LentiGlobin

β地中海贫血是一种遗传性疾病,它是由β-珠蛋白(血红蛋白复合体的一半)减少或缺乏导致的威胁生命的贫血。严重的β地中海贫血患者可能需终生定期输血,但患者反复输血会导致铁超载,进一步导致广泛的器官损害。因此,临床上定期输血的患者又必须进一步使用铁螯合疗法。该疾病的发病率在世界各地相差较大,每年大约有6万名患儿出生。

异基因造血干细胞(HSC)移植是治疗输血依赖型β地中海贫血的主要治疗手段。由于异基因的导入,该治疗手段风险巨大。临床上,该治疗手段通常需要捐献者的干细胞与患者的基因及组织具有高度匹配性(一般需供体来源于兄弟姐妹)。

蓝鸟生物公司的LentiGlobin为该疾病的治疗提供了另一种选择。该疗法首先获取患者的自身细胞,经基因改造后,使其能产生功能性β-珠蛋白,然后再将经过改造的细胞重新导入患者体内。

β-珠蛋白基因有许多潜在的突变。其中,使β-珠蛋白产生减少的突变被称为β+,阻止基因产生β-珠蛋白的突变被称为β0。患者如果是完全的β0突变(纯合子β0:“β0/β0”),则体内无法产生β-珠蛋白。

针对输血依赖型β地中海贫血患者,LentiGlobin的上市策略是以“非β0/β0”基因型为突破口(即有一些β珠蛋白残留的患者)。2018年10月,欧盟接受了该药用于“非β0/β0”青少年和成人治疗的注册资料。

Cortellis团队预测,LentiGlobin在欧盟预计2019年11月获批,获批成功率为88%。在美国,该药预计2021年2月获批,获批成功率为70%。市场方面,预计2023年LentiGlobin的销售额将突破11.2亿美元。

市场竞争方面,与LentiGlobin作用机制相同的药物,目前均落后于LentiGlobin。其中最著名的当属Orchard的OTL-300,该药目前处于二期临床试验。Cortellis团队预测,OTL-300预计2023年在欧盟获批,获批成功率为70%。

除“β-珠蛋白基因修复”外,其他作用机制的转基因干细胞疗法也是LentiGlobin的潜在竞争对手。比如“BCL11A基因改造”,通过改造该基因使BCL11A基因抑制作用解除后,β地中海贫血或者镰状细胞贫血患者就能够自主生成足够的血红蛋白。Vertex和CRISPR联合开发的CTX-001就是典型代表,该药目前开展的临床试验主要集中在两个适应证上:“β地中海贫血”和“镰状细胞病”,目前两个试验均处于一/二期临床。无独有偶,Sangamo和Bioverativ的ST-400也已经于2018年5月进入β地中海贫血的一/二期临床试验。(科睿唯安供稿 、马乐伟翻译)