【“聚焦CAR-T治疗新动向”系列】CAR-T技术方兴未艾

CAR-T技术发展至今已有数十年历史,但CAR-T疗法真正实现快速发展则是在2015年之后。2015~2017年,全球开展的CAR-T临床研究项目数量大幅增加,而CAR-T技术的产业化进程则是在2017年美国FDA批准两款CAR-T产品上市后才逐渐加速。

当前,虽然全球很多公司都在开展相关研究,但多数公司的CAR-T产品都还未开展经注册的药物临床试验。CAR-T疗法正处于技术导入期,而我国的CAR-T产业化进程则刚刚开始。

已上市的CAR-T产品

2017年,FDA批准两个CAR-T产品上市,开创了CAR-T疗法新纪元。

诺 华 的CAR-T疗 法Kymriah(Tisagenlecleucel,CTL019)是其中之一,FDA批准其用于治疗3~25岁的儿童和年轻成人急性淋巴细胞白血病(ALL),开启了恶性血液肿瘤免疫治疗的新篇章。2018年5月1日,Kymriah获FDA批准第二个适应证,用于治疗复发或难治性弥漫性大B细胞淋巴瘤(DLBCL)的成人患者(此前接受过两次或以上的系统治疗)。

另一个获批的CAR-T产品是Kite Pharma的Yescarta (axicabtagene ciloleucel,KTE-C19),用于治疗成人复发或难治性大B细胞淋巴瘤。这是第一个用于治疗非霍奇金淋巴瘤的CAR-T产品。

由于Kymriah和Yescarta的受试者中有部分出现了严重的细胞因子释放综合征(CRS)及神经毒性,因此这两个产品的药品标签中均带有CRS和神经毒性的黑框警告。FDA为两个产品设立了风险评估和减轻策略(REMS),用于提示和教育医护人员细胞治疗产品的不良反应。

CAR-T市场空间

市场调查数据显示,截至2018年,全球CAR-T细胞治疗市场估值已达1.67亿美元。据Coherent Market Insights预测,2018~2028年,全球CAR-T细胞治疗市场价值将以46.1%的平均年复合增长率增长。未来一段时间内,北美市场仍将占据全球CAR-T细胞治疗50%以上的市场份额,欧洲市场居于次席。随着中国CAR-T相关政策的推进及研发力度的增强,越来越多的企业涌入CAR-T领域,中国有望在未来短时间内实现“弯道超车”,占据很大一部分市场份额。

据《Nature Reviews》杂志预测,到2026年,全球治疗恶性血液肿瘤药物的市场规模将超过200亿美元,其中CAR-T市场约为11亿美元。目前已获批的两个适应证,预计将被CAR-T疗法占据最主要的市场份额,分别达44%和46%,超过生物制剂和小分子药物。在其他血液肿瘤领域,如慢性淋巴细胞性白血病、滤泡性淋巴瘤、套细胞瘤、多发性骨髓瘤等,CAR-T也将占据少量市场份额。

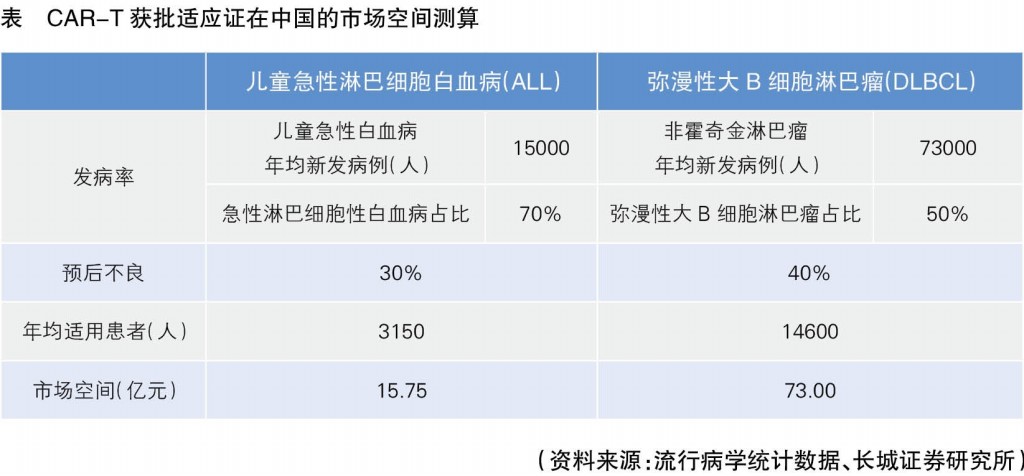

长城证券就CAR-T目前仅获批的2个适应证保守测算了其在中国的市场空间。价格方面,保守预计国产CAR-T治疗费用可降至50万元,其治疗儿童急性淋巴细胞白血病和弥漫性大B细胞淋巴瘤的潜在市场空间分别约为16亿元和73亿元(见表)。

当然,CAR-T的市场空间远不止保守测算的数十亿元,未来的市场拓展将主要来自以下三方面:

一是适应证拓展到其他血液肿瘤。除了目前已获批的2个适应证,CAR-T治疗其他血液肿瘤的临床试验也正在广泛开展中,并有望于1~3年内陆续获批,包括滤泡性淋巴瘤、原发纵隔大B细胞淋巴瘤、TFL-转化型滤泡性淋巴瘤、慢性淋巴细胞性白血病、多发性骨髓瘤等,市场空间可突破百亿元。

二是适应证拓展到实体瘤。虽然CAR-T在实体瘤治疗方面的研究进展缓慢,但未来随着更多靶点的发现及临床试验的开展,实体瘤有望成为CAR-T的主要治疗领域。据统计,中国高发的肿瘤是肺癌、胃癌、肝癌和食管癌,这4种癌症占全国肿瘤发病率的57%。考虑到实体瘤较血液肿瘤有更高的发病率,CAR-T治疗各种实体瘤的市场可达到血液肿瘤的5~10倍。

三是医保支付惠及更多患者。美国国家医保机构明确了上述2个CAR-T产品的门诊报销方案,特定患者自费比例降低80%,这对CAR-T推广是重大利好。在我国鼓励药品创新的政策导向下,临床必需的治疗性产品将享受优先审评审批等各种优惠政策,特别是医保谈判和医保药品目录动态调整机制,可有效改善临床用药结构,推动我国药品质量升级。未来CAR-T作为新上市的优秀治疗用药,如被纳入医保支付范围,将惠及更多的肿瘤患者,市场空间巨大。

CAR-T产业链构成

CAR-T疗法产业链中,上游为流式细胞仪等设备生产商和用于T细胞分选、转染等步骤的试剂,以及细胞因子等原辅料;中、下游分别为CAR-T疗法的研发和产品生产。其中,许多研发企业也选择自行制备慢病毒载体,生产CAR-T细胞。

CAR-T细胞制备涉及T细胞分离、激活等步骤,需用到血细胞分离淘洗机等多种设备、试剂及耗材。这些关键设备及试剂的供应商多为跨国公司,如GE、德国美天旎、赛默飞世尔等。国内也有企业生产相应设备、试剂,价格有些仅为进口产品的十分之一,但质量相对落后。因此,国内CAR-T研发企业大多选择采购进口产品,这构成了CAR-T细胞生产过程中近一半的成本。

如果把CAR-T治疗视为一种产品,病毒载体则可视为关键原料,其制备过程及质量控制需要投入大量资金。目前全球仅有Oxford BioMedica等几家企业具有病毒载体制备的核心技术和稳定的规模化生产工艺,这意味着其价格也比较高。随着CAR-T等基因疗法技术的发展,病毒载体可能会出现供不应求的情况。

近年来,国内迅速发展起来的第三方医药外包服务商,在CAR-T疗法领域的参与空间比较有限。第三方外包服务商一般分为三类,包括委托合同研究组织(CRO)、委托合同生产组织(CMO)、委托合同销售组织(CSO),分别对应药品的研发、生产和销售服务。近年来,覆盖药品研发和生产服务的CDMO模式也逐渐兴起。

目前国内CRO在CAR-T疗法领域参与的服务内容包括安全性评价、临床数据管理等,CMO/CDMO的作用还未充分体现。一方面,CAR-T疗法是新生事物,国内缺乏具备相应服务能力的CMO/CDMO,包括质粒、病毒载体、CAR-T细胞制备等;另一方面,很多研发企业担心核心技术、制备工艺泄露,也制约了第三方医药外包在这一领域的发展。

在产业链的终端——销售环节,与普通抗肿瘤药物不同,CAR-T治疗对医院、医生有更高的要求。

CAR-T治疗过程涉及细胞提取、细胞回输、监控不良反应等步骤。如果患者在医院接受治疗,而由企业将CAR-T细胞运输到医院,则对医院环境、医生能力具有相应要求,以确保治疗过程顺利进行,并能及时处理患者可能出现的不良反应。

未来CAR-T产品在国内上市后,其落地模式可能有很多种。比如由企业与医院合作,在医院内部建立细胞治疗中心,这些医院很可能是企业在临床试验阶段的合作医院;或者企业自建细胞治疗中心,临床研究与临床应用并举,但这也需要具备相应治疗经验的医院支持。

随着CAR-T技术的快速发展,我国细胞免疫疗法也正在向有序、规范、健康的方向稳步前进。