国家非遗老字号业绩持续下滑,产品多次被检不合格!

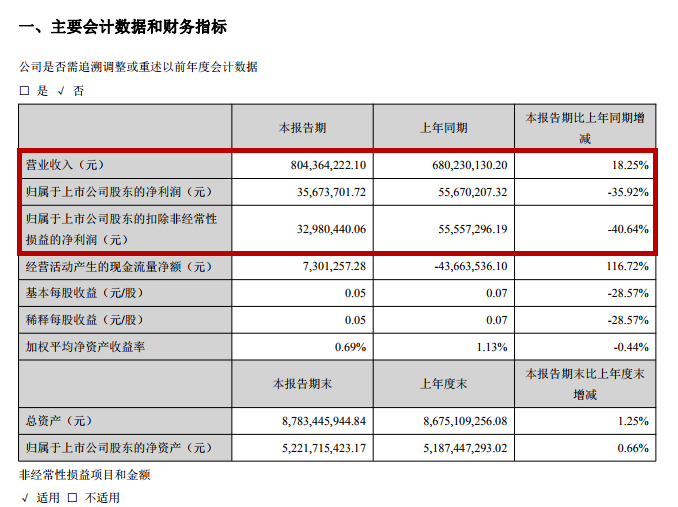

中国食品药品网讯(记者 郭婷) 近日,广东太安堂药业股份有限公司(002433.SZ,以下简称太安堂)发布了2019年第一季度报告:2019年1~3月,其营业收入8.04亿元,同比增长18.25%;归属于上市公司股东的净利润3567.37万元,同比下降35.92%;归属于上市公司股东的扣除非经常性损益的净利润3298.04万元,同比下降40.64%。

这是继2018年首次出现净利润下降后,太安堂业绩继续出现下跌。值得关注的是,在业绩下滑的同时,太安堂出现了销售费用大增、研发费用下降以及其多个产品位列国家药监局发布的抽检结果通告不符合标准规定产品名单的现象。

首次净利润出现下降

太安堂官网显示,太安堂是国家级非遗、中华老字号企业,传承至今近500年,广东太安堂药业股份有限公司创业于1995年,2010年6月在深交所正式挂牌上市。旗下拥有上海金皮宝制药有限公司、广东宏兴集团股份有限公司、广东康爱多连锁药店有限公司、太安堂(亳州)中药饮片有限公司、四川太安堂羌林麝业有限公司、抚松太安堂长白山人参产业园有限公司、美国太安堂连锁医馆等国内外20多家子公司。

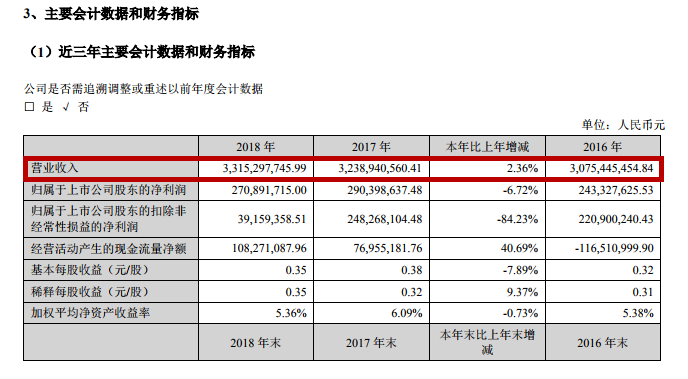

今年4月太安堂发布了2018年的年报,数据显示,2018年公司实现营收33.15亿元,同比增加2.36%;净利润2.71亿元,同比减少6.72%;归属于上市公司股东的扣除非经常性损益的净利润为3915.94万元,同比下降84.23%。

记者对比了太安堂2010年至2018年年度报告发现,2018年是太安堂8年来首次出现净利润同比下降。太安堂2010~2017年的净利润增长率分别为4.75%、31.36%、18.75%、50.93%、40.19%、2.05%、27.98%和19.34%。

2018年第四季度,太安堂更是出现了过亿元的亏损。太安堂2018年年报中“分季度主要财务指标”一项显示,2018年四个季度归属于上市公司股东的扣除非经常性损益的净利润分别为:第一季度5555.73万元;第二季度1251.22万元;第三季度8480.79万元;第四季度-11371.8万元。

值得注意的是,2018年11月,太安堂还曾处置广州金皮宝置业有限公司75%股份。2019年5月13日,深交所发出的《关于对广东太安堂药业股份有限公司2018年年报的问询函》(以下简称问询函)中对太安堂年报多项内容进行了问询,其中一项即为太安堂处置广州金皮宝置业有限公司75%股权的投资收益。根据太安堂5月31日发布的《关于深圳证券交易所问询函的回复公告》(下简称回复公告),2018年太安堂转让广州金皮宝置业公司75%股权,处置长期股权投资产生的投资收益2.05亿元及处置该股权丧失控制权后,剩余25%股权按公允价值重新计算产生的利得收益0.68亿元,合计2.73亿元。回复公告还显示,“2018年11月处置金皮宝置业后,公司将继续落实聚焦主业,剥离非主业重资产战略规划,回笼资金减少有息负债,降低财务费用。”

此外,3月16日,太安堂对外披露《关于公司股东、控股股东部分股权质押展期的公告》,截至此次披露,太安堂控股股东、实际控制人及其一致行动人累计质押股份数占其持股总数的比例为88.29%。

销售费用过高遭问询

2019年6月4日,财政部公布开展2019年度医药行业会计信息质量检查工作,共包括77家医药企业,太安堂就在地方财政厅(局)2019年医药企业会计信息质量检查名单中。业内认为,此举是为了剖析药品从生产到销售各个环节的成本利润构成,揭示药价形成机制,为综合治理药价虚高,解决人民群众“看病贵”问题提供第一手资料。北京鼎臣管理咨询有限责任公司创始人史立臣也表示,本次医药行业会计信息质量检查工作最关键的是针对销售费用真实性、合规性的核查。

对于此次财务部核查中颇受外界关注的销售费用,太安堂2018年年报显示,2018年其销售费用4.46亿元,同比增长27.23%。在销售费用中,销售推广费2.3亿元,占销售费用51.5%。此外,管理费用1.62亿元,同比增长21.19%;财务费用为1.32亿元,同比上升43.76%。年报同时显示,2018年公司实现营收33.15亿元,同比增加2.36%。

不难看出,2018年太安堂销售费用增速大于营收增速。不仅如此,其销售费用是当年净利润的1.65倍。

在公司营业收入变化不大的情况下,销售费用和管理费用何以增长如此之快?该现象也引起了深交所的关注,相关问题也出现在问询函中。对此,太安堂回复公告称,销售费用增长较大的原因主要有两个,一是销售费用率较低的健康产业开发产品及中药材初加工业务销售收入下降;二是中成药制造业务销售收入下降,但销售费用同比持平。

在销售费用大增的同时,太安堂的研发投入却在下滑。2018年年报显示,太安堂2018年研发投入金额仅为2290.97万元,同比减少23.64%,占营收比例仅为0.69%。对比销售费用,其研发投入只相当于其销售费用的5.13%。年报同时显示,其当年研发人员数量占比4.03%,同比减少0.39%。

“太安堂出现销售费用增长过快,也可以理解。”史立臣表示,随着“两票制”的推行,很多药品生产企业由“底价出货”改为“高开高返”的模式,直接导致了企业的销售费用高。此外,很多中药企业对研发没积极性,更多的是去找古代名方或验方。一些中药老字号靠几个经典产品就可以销售多年,其研发意愿较之化药、生物药要低得多。

多次位列不合格名单

在收益大幅下滑、未来发展乏力的同时,太安堂还陷入各种纠纷以及产品不合格事件当中。

企查查信息显示,太安堂对外投资的多家公司深陷各种纠纷,其中太安堂投资的广东康爱多连锁药店有限公司多次因产品责任纠纷、买卖合同纠纷、网络购物纠纷等案由被起诉,相关诉讼40余条。

记者查询中国健康传媒集团食品药品舆情监测系统发现,太安堂还多次因生产和销售不合格药品、化妆品而位列国家药监局发布的抽检结果通告不符合标准规定产品名单。

2019年3月22日,《关于36批次药品不符合规定的通告》(2019年第14号)显示,盐酸金霉素眼膏(生产批号:170413)被检出不合格,检品来源为上海太安堂医药药材有限公司。

2018年5月23日,《甘肃省食品药品监督管理局药品质量公告》显示,标示为太安堂(毫州)中药饮片有限公司生产的地骨皮(生产批号:150115)被检出不合格,不合格项目为检查。

2017年12月29日,《江西省2017年第五期药品质量公告》显示,标示为太安堂(亳州)中药饮片有限公司生产的白鲜皮(标示批号:150116)被检出不合格,不合格项目为浸出物、含量测定。

2017年12月5日,《广东省食品药品监督管理局不合格化妆品通告(2017年第2期)》显示,标示为广东太安堂药业股份有限公司生产的皮宝粉刺霜(批号:A20161201)被检出不合格,因检出不得检出项地塞米松醋酸酯,检测结果为3.2(mg/kg)。

2017年6月23日,《江西省2017年第2期药品质量公告》显示,标示为太安堂(亳州)中药饮片有限公司生产的炮山甲(标示批号:150706)不合格,不合格项目为性状、水分、总灰分。

2017年1月6日,《上海市食品药品监督管理局2016年第4期药品监督抽验质量公告》显示,标示为太安堂(亳州)中药饮片有限公司生产的当归(批号:1043-1608001)不合格,不合格项目为性状。

《中国医药报》社版权所有,未经许可不得转载使用。