2018年中美独角兽行业分析显示—— 化妆品:本土自主品牌建设尚须努力

2018年,美国彩妆品牌PatMcGrathLabs获得法国投资公司Eurazeo旗下消费品投资部门(EurazeoBrands)6000万美元的少数股权投资,估值达到10亿美金,成为美国第一家主营产品为口红的化妆品领域的独角兽企业。

在化妆品领域,我国暂未出现独角兽企业。究其原因,主要有以下几点:一是美国化妆品市场发达,人均消费和规模总量远高于中国,成熟的市场为孕育独角兽企业提供了温床。二是美国化妆品市场更为活跃,融资并购数量全球遥遥领先,而资金扶持对于独角兽企业的成长至关重要。三是中国的化妆品行业市场集中度(ConcentrationRatio)低,中小品牌集中在低端市场上,竞争激烈,难以成为独角兽企业。四是高端市场上,外资品牌占据主导地位,我国自主品牌市场占有率低,难以突围。

成熟的消费市场

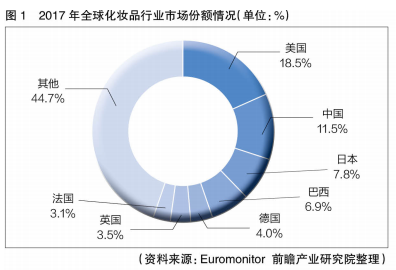

数据显示,2017年,美国化妆品市场份额为861亿美元,占全球比重的18.5%,位居首位;中国紧随其后,市场份额为535亿美元,占全球比重的11.5%(图1)。此外,从人均化妆品消费水平上看,美国人均消费金额达到264美元,是中国的近7倍。无论从规模总量上,还是人均消费上,美国都远胜于中国。成熟的市场无疑为独立化妆品品牌崛起提供了养分,美国发达的消费市场是孕育独角兽企业的良好摇篮。

活跃的市场融资

资本的扶持对独角兽企业的成长起到至关重要的作用,而美国的化妆品资本市场恰恰十分活

跃。统计数据显示,2018年上半年,美国的化妆品行业共发生企业投资并购事件32起,而中国融资并购事件为25起,略逊一筹。

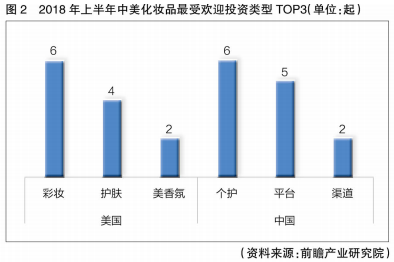

从投资的热门领域来看,美国的投资者关注的创业5年内的企业中,品牌商更多,位列融资笔数前3位的,均为品牌商,其中彩妆品类最受关注;而中国投资者更为看重的是互联网平台和渠道,对小型创业品牌的投资意愿较弱(图2)。

市场集中度不高

从品牌的行业集中度来看,尽管近年来美国市场受美妆意识转变及社交平台话语权提升的影响,消费者不再局限于优质的国际大品牌,小而美的独立品牌获得良好发展机遇,迅速进入市场,导致美国化妆品行业的整体集中度有小幅下降,但其仍远高于中国的品牌集中度。

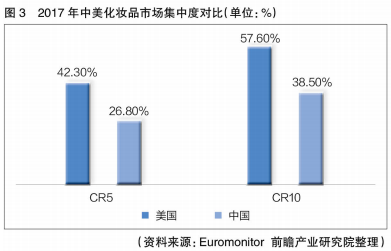

2017年,美国化妆品市场行业集中率指数CR5(5个最大企业所占市场份额)和CR10(10个最大企业所占市场份额)分别为42.3%和57.6%,高出中国15.5个百分点和19.1个百分点(图3)。可见,中国化妆品市场品牌集中度不高,中小品牌集中在中低端市场,竞争激烈,在这样的背景下,我国化妆品领域的独角兽企业自然难以出现。

自有品牌难突围

在高端市场上,美英等外资品牌发展历史悠久,品牌效应强,同时具备强大的研发实力,加之天然供应链和渠道铺设优势,其牢牢把控着化妆品消费市场,这也导致我国本土品牌建设落后,难以突围。

根据Euromonitor研究数据显示,2017年,我国高端化妆品TOP40品牌中,只有无限极、环亚科技、昆明沃霖、拉芳集团等4家内资企业,其余均为外资企业,且这4家企业在高端市场的市场占有率只有7.7%,而外资企业市场占有率高达92.3%,差距悬殊。

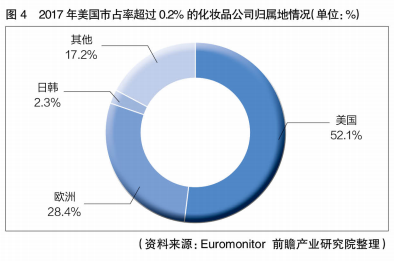

与之相对,美国化妆品消费市场,本土品牌占据主导地位。根据Euromonitor的研究数据,2017年,在美国化妆品消费市场上,市场占有率大于0.2%的公司,共62家,其中美国本土公司占52.1%,欧洲公司占28.4%(图4)。而美国化妆品市场占有率前10的公司中,海外公司仅占4家(欧莱雅、联合利华、LVMH、科蒂集团);前20公司中,海外公司只有7家。

由此可见,相较于美国,中国的化妆品自主品牌建设还有很长的路要走。

(来源:前瞻产业研究院《2018年中美独角兽研究报告》)