2019年制药行业并购报告简析

近日,全球医药及医疗行业并购咨询顾问机构Kurmann Partners发布了一份制药产业并购报告,从报告中可以看到,对于大型制药公司来说,并购是全球化业务扩张和布局的重要手段,未来大型制药公司并购可能更侧重于聚焦核心战略业务,风险与机遇并存。而对于CDMO行业来说,并购一方面是为了收入增长,另一方面也要兼顾技术带来的协同效应,而确定购买价格的最有力的价值杠杆仍然是EBITDA。

核心要点

转型交易在2018年占主导地位。2018年是制药行业并购大年。这不是因为交易量,2018年的并购交易量与2016年和2017年相似,而是因为通过并购一些大型制药公司发生了根本上的变化。

Takeda并购Shire:必要的并购。作为制药公司最大的并购交易之一,高风险且并购结果仍存在不确定性。

Novartis的并购传奇。几十年来,这家瑞士制药巨头通过并购建立了一个多元化的医疗集团。2014年,Novartis转变其发展方向。从那时起,该公司陆续分拆了多个业务以专注于其核心领域:创新药。

CDMO行业正在慢慢增长!近年来,CDMO市场的发展令人瞩目。本报告回顾了这个行业是如何日渐成熟的。

转型交易在2018年占主导地位

2018年是制药行业并购大年。不是因为交易量,2018年并购交易量与2016年和2017年类似,而是因为通过并购一些大型制药公司发生了根本上的变化。

大型制药公司的投资组合重组

Takeda通过其大型并购交易进入新领域,从而使其业务多元化,Novartis则继续专注于创新药。

11月,正如之前宣布的那样,Novartis将其眼科保健部门Alcon分拆上市,该公司的股票市场估值预计将达到210亿美元。Alcon的分拆完成将成为Novartis惊人之举的第一个高潮。在2014年,经过了长达十年的收购狂潮,Novartis成为一个复杂的医疗企业集团,而今,为专注创新药,Novartis开始了系统的业务剥离。有传言称,Novartis还计划剥离其仿制药部门Sandoz。

然而,在2018年,最引人注目的一系列并购交易来自GSK,这些交易的目的在于帮助其重新调整业务。3月,GSK以130亿美元的价格收购了Novartis OTC合资公司36.5%的股权。然后,在2018年底,Pfizer和GSK同意将其OTC业务合并为新的合资企业,GSK为大股东。这家合资公司的总收入为127亿美元,将成为美国和中国的市场领导者。根据Novartis/GSK交易的估值指标,我们估计Pfizer在合资公司32%的股权价值约为170亿美元。

然而,GSK并没有止步于此。在与Pfizer达成协议的同时,GSK宣布计划在2至3年内分拆并成立两家新公司:一家专注于消费者健康,另一家专注于开发商业化创新药物。

专注于4个战略原型之一

GSK的分拆符合我们的观点,即大型制药公司在中期被迫将重点放在4个战略原型中的1个:原研药、仿制药、OTC/消费者健康、热门细分领域。每个原型都有不同的文化和目标,需要不同的资本结构。混合业务模型会增加复杂性并降低竞争力。

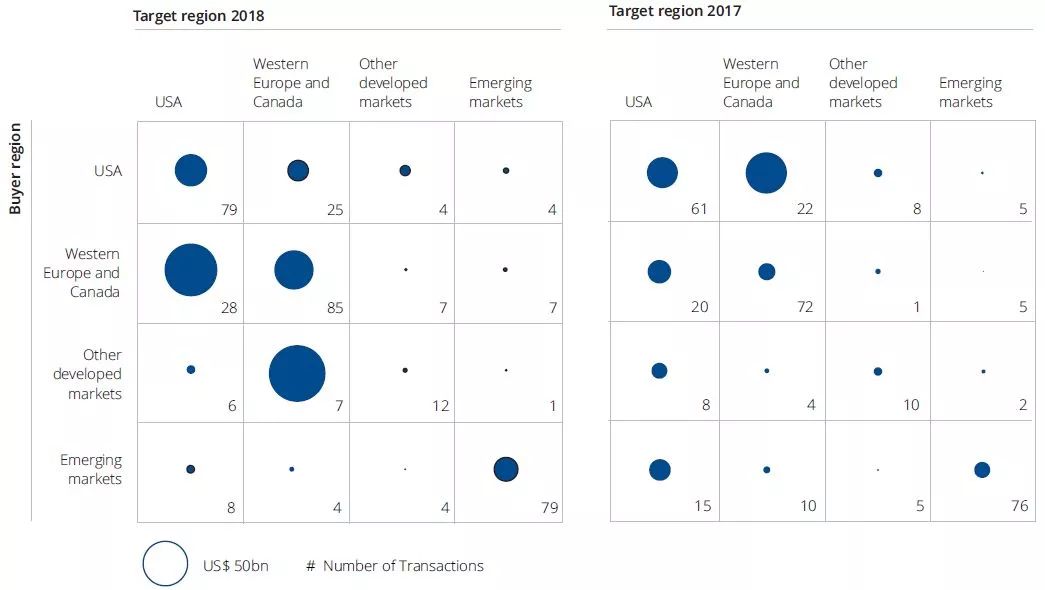

图1,图表显示了2018年按买方区域和卖方区域公布的交易。数字给出了公布的交易,泡沫大小给出了公布或估计的总交易价值。资料来源:KP research

2018年发生的其他交易也证实了精简业务平台以专注于4个战略原型中的1个的趋势。在OTC领域,Merck KGaA以42亿美元的价格将其OTC业务出售给了宝洁,BMS以16亿美元的价格将其在法国的消费者保健业务剥离给了Taisho。为加强皮肤科专科领域业务,Leo以8亿美元收购了Bayer的处方皮肤科业务。Servier以24亿美元收购了Shire的肿瘤专营权。

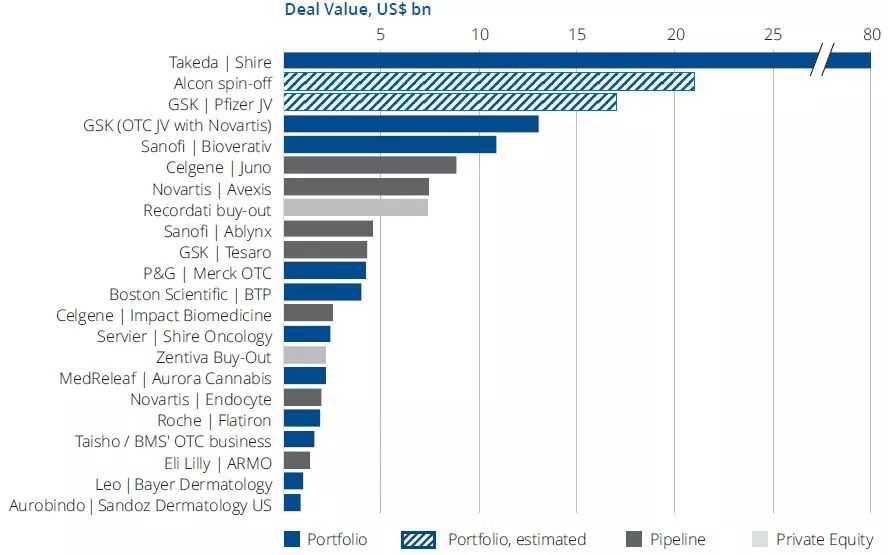

图2,此条形图按战略交易类型显示了2018年宣布的最大交易。“投资组合”,收购或剥离业务平台领域。“管线”,药物开发项目的收购,“私人股本”,金融投资者的收购。

平台建设

在特定的市场领域建立一个可持续的平台—成为热门细分领域专家—是Sanofi在2018年1月进行的两次大型收购的动机。Sanofi首先以116亿美元收购BioVerativ,几天后以45亿美元收购Ablynx。Bioverativ拥有2种治疗血友病的产品,2018年的收入约为11亿美元,同比增长30%。然而,该公司(从Biogen分拆出来的公司)的管线相当薄弱。随着对Ablynx的收购,Sanofi获得了一个创新技术平台,其中包括一个针对凝血障碍的后期药物开发项目,同时该项目已在欧洲获得批准。Sanofi通过这两项交易,可将其打造为稀有血液病治疗市场的领先者。

管线交易

与往常一样,2018年的几笔大额交易的动机是制药公司获得处于后期开发或刚上市的创新药物。这些交易包括Celgene以88亿美元收购Juno Therapeutics(CAR-T和TCR疗法),Novartis以75亿美元收购Avexis(基因传递技术),以及GSK以50亿美元收购Tesaro(该公司用于治疗肿瘤的PARP抑制剂已经上市)。

大麻制品市场越来越“高”

除了传统医药之外,加拿大和美国某些州的医用大麻合法化也创造了自己的交易舞台。我们统计了大约30宗涉及医疗大麻生产或商业化公司的交易。最大的一笔交易是Aurora Cannabis以20亿美元收购Medreaf(是Medreaf 2018年收入的66倍)。这对于一家基本上是草药制造商的公司来说是一个非常高的价格。尽管市场参与者预计一旦大麻娱乐用途合法化,需求将大幅增加,但这一行业的公司估值似乎相当的“高”。

展望

那么,2019年我们应该期待什么呢?当然,今年我们将继续看到管线交易。我们还预计,一些大型制药公司可能会进行大规模资产剥离,以精简业务。业内人士认为,我们将看到大型制药公司之间的大规模合并,比如BMS今年1月宣布收购Celgene。从战略上讲,发起人之间的交易可能是有意义的。然而,由英国脱欧或美国政治造成的行业范围的不确定性可能会使大型交易融资更加困难。

有史以来最大的制药公司并购交易之一的高风险和不确定性结果

Takeda收购Shire之后成为全球十大制药集团之一。一方面,通过整合Shire,Takeda从日本最大的制药企业成为全球化企业,另一方面,Shire的股东无疑得到了非常有吸引力的回报。然而,除了表面上的业务逻辑外,这一交易也是一个收购的典型案例,这是由买家想要改革自己组织的愿望驱动的。

当我们考虑5年前Takeda的地位时,很难相信它现在的地位:日本市场萎缩(占其收入的近50%),以及它最畅销的糖尿病药物Actos?面临专利到期和安全性问题的影响。此外,尽管之前进行了大量海外收购,2014年前,Takeda的企业文化仍然是非常日本化的。因此,在2014年,Takeda必须采取大胆的行动进一步国际化,这一压力仍然是许多日本企业在各个行业都能感受到的。2015年上任的首席执行官Christophe Weber(也是第一个领导该公司的外国人)启动了全面的变革,将成立于1781年的一家日本公司转变为一家全球化的制药公司。

然而,如果要改变一个公司的内在文化,你能做的工作很有限。2017年收购ARIAD(肿瘤学)(52亿美元)和Tigenix(基于细胞的疗法)确实有助于支持Takeda的药物开发管线。正如Weber先生在2018年5月宣布Shire收购协议时所说,在价格压力和药品开发成本不断上升的情况下,只有扩大Takeda规模的大型收购才是“生存之道”。事实上,很多人认为促成这笔交易的关键因素是他的个人野心和紧迫感。

收购Shire使Takeda的规模翻了一番,但更重要的是,它加速并不可逆转地巩固其转型为真正的全球制药集团,从而从根本上改变公司。首先,外籍员工的比例从不足70%上升到82%以上。其次,各个地区的收入基数不断扩大,将日本的收入份额从1/3降到不足1/6。最后,它还使公司的所有权国际化。Takeda用自己的股份支付了一半的收购额,这意味着现在由外资控股的公司(先前Shire股东)的股份要高得多。

问题依旧是:利益是否真的证明了收购价格的合理性。Takeda的中标价比Takeda首次公开报价时Shire的实际股价高出60%。对于一个拥有数十亿市值的成熟公司来说,这一溢价已经非常高了。

另一方面,一些观察者认为Shire的股价并没有完全反映出其自身的变化。最初,Shire的业务是特殊药品,但后来它收购了一系列孤儿药和生物技术公司,最终收购了Baxalta(320亿美元)。如今,Shire的收入中约有3/4来自生物技术药物,正如一位分析师所说,在Takeda首次报价前,它被视为一家“专科药公司”。即便如此,收购价格相当于5.3倍的收入和32倍的息税前利润,Takeda看起来的确付出了非常高的代价。

很明显,对于Takeda收购Shire,一些股东起初并不高兴,这促使Takeda的股价下跌了25%。最终,Takeda的股东在2018年12月初召开的临时股东大会上还是以绝大多数票同意通过了该交易。交易于2019年1月7日完成。

这笔金额庞大的交易-日本企业最大的海外并购交易-确实带来了巨大的风险。整合将是漫长而艰巨的。收购前Takeda的债务已经相对较高(4倍EBITDA),因此整合后的实体将不得不出售部分集团资产以偿还贷款。此外,调整新的本土品牌和非核心领域产品组合需要进行大量资产处置,与Takeda为Shire支付的全部费用相比,这可能导致收入倍数大幅降低。因此,保留下来的收购投资组合似乎更加昂贵。所以,这笔交易最终是否会为Takeda的股东带来回报依旧是个问号。

Novartis的并购传奇

几十年来,这家瑞士制药巨头利用并购建立了一个多元化的医疗集团。2014年,Novartis转变其发展方向。从那时起,公司陆续地剥离其他业务,专注于其核心:创新药。

2018年11月15日,巴塞尔的一家当地报纸报道,Novartis正计划剥离其仿制药部门Sandoz。Novartis官方回应是:“不会那么快。Sandoz将重组为一个独立的部门,但Novartis承诺会保持拥有其所有权。”也许在接下来的几年里会发生这种情况,但从逻辑上来说,剥离Sandoz将是Novartis长期并购传奇的最后一步。为了充分了解这一传奇的背景,我们需要追溯到20年前(见图3)。

自1996年成立以来,Novartis的愿景是成为一个广泛多元化的健康产品供应商,类似于J&J。到2004年底,Novartis覆盖的业务远远超出了其核心创新处方药领域,该集团不仅提供仿制药(Sandoz)、非处方药和疫苗,还提供消费者眼部护理产品、医学营养、诊断剂和动物保健产品。但是,有些业务部门规模太小,而缺乏竞争力。结果是去进行大规模收购以扩大其平台。

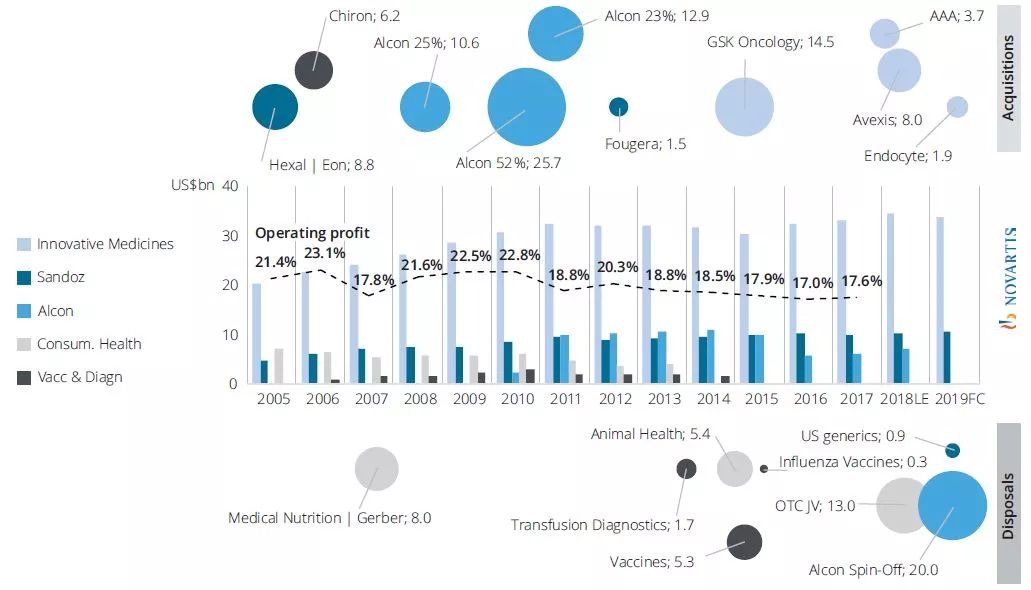

图3,显示了Novartis自2015年以来选择的收购(上半年)和处置(下半年)。气泡大小与给定的交易值相对应。中心图表反映了Novartis收入(条形图)和集团运营利润(虚线)的发展。如前所述,所有数字均为十亿美元。资料来源:诺华财务文件、分析师报告、互联网研究和KP research分析

2005年,Novartis以超过80亿美元的价格收购了Hexal和Eon。这使得Novartis的仿制药部门Sandoz一跃成为仿制药最大的供应商之一,同时也是生物类似药的领导者。2006年,Novartis收购了总部位于美国的Chiron(疫苗、诊断和生物制品制造)。而该公司迄今为止最大的一笔交易发生在2008-2011年间,公司分三步收购了Alcon,总价值超过500亿美元。

到2012年,Novartis有5个部门:创新药物、眼部护理(Alcon)、仿制药(Sandoz)、消费者健康(包括动物健康)和疫苗诊断。Alcon、Sandoz及其一些创新药物特许经营权(包括肿瘤)是全球市场的领导者,但该集团变得过于庞大,管理起来过于复杂。所以,Novartis随后改变了方向。

2014年4月,该集团宣布出售消费者健康和诊断疫苗业务板块。在多个同时进行的交易中,将OTC药物转移到与GSK的合资企业中,疫苗出售给GSK,动物健康出售给了Lily。同时,Novartis购买了GSK的肿瘤项目,包括后期开发项目和已上市创新药物,大大加强了Novartis肿瘤板块竞争力,也是其销售和利润增长主要驱动因素之一。

在接下来的几个季度里,种种迹象表明Novartis也在为Alcon寻求解决方案。在2016年将Alcon的眼部保健药品(约40亿美元的收入)转移到创新药物部门后,投资者发现Alcon的外科和其他眼部保健品正在亏损。有传言说Novartis试图出售该部门,但没有成功。直到2018年年中,Novartis宣布以股份分割的方式分拆Alcon,这一分拆将于2019年第二季度完成。

除了大型商业平台收购,Novartis一直在授权和收购有价值的药物开发管线。最近,Novartis一直在寻求更大(和更高风险)的交易,以获得可能成为一系列新疗法的基础的创新技术平台。比如,它在2018年初收购了Advanced Accelerator Applications(AAA),这为Novartis在放射性药物方面建立了强大的地位,同时,它还保护了其在神经内科肿瘤方面的现有专营权。据称,为巩固其地位,Novartis以20亿美元收购Endocyte,这项收购将于2019年第二季度前完成。

更大胆的是Novartis在2018年9月收购了AveXis。Avexis是一家基因疗法公司,拥有一项处于中期开发阶段的基因疗法。美国每年只有700名可以受益于这项疗法的脊髓肌萎缩(SMA)患者出生,显然这一项不大可能是Novartis提出80亿美元收购额的动机。然而,Avexis在向体细胞传递基因方面的专长可能被用于许多其他的适应症。通过这笔交易,Novartis进一步巩固了其在基因疗法中的领导地位,这一地位是通过成功开发第一种CAR-T细胞疗法而建立的。

通过AAA和Avexis等交易,Novartis巩固了其平台,并能够持续支持发展其创新药物部门,这就留下了一个问题:Sandoz如何适应Novartis的未来?

要同时成为一个部门的成本领导者和另一个部门的创新领导者是困难的。仿制药在全球,特别是在美国,面临着巨大的价格压力;Novartis已经感到有必要将其美国大宗商品仿制药业务的大部分出售给Aurobindo。此外,Sandoz生物类似药增长驱动力可能更多在于肿瘤科,在那里它们可以作为组合疗法的一部分进行销售。因此,将高利润的生物类似药从Sandoz转移到创新药部门,然后再分拆Sandoz,似乎是一个合乎逻辑的决定,就像Novartis分拆Alcon那样。

CDMO行业在慢慢增长!

近年来,CDMO市场的发展令人瞩目。我们回顾一下这个行业是如何日渐成熟的。

图4

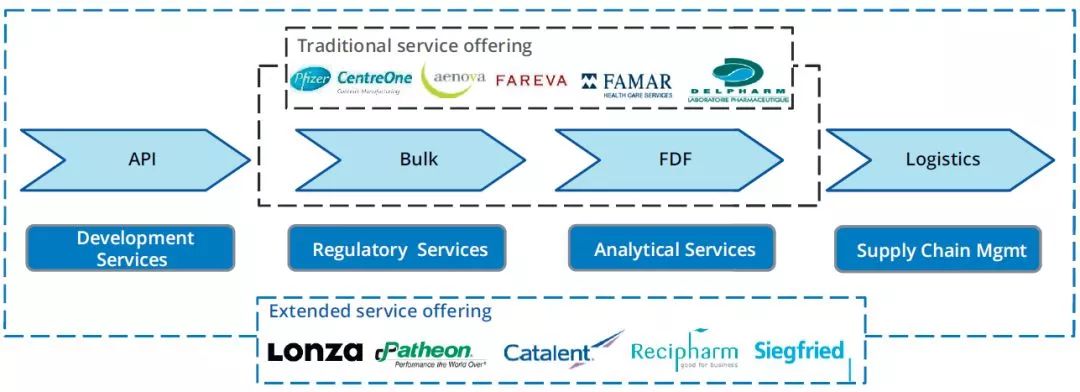

初期,合同制造(有时也有合同研发)只是因为一些中小型制药公司为寻求闲置产能的利用,至今已成为一项广受认可的商业模式。在90年代初,也有合同制造企业,主要是针对复杂技术和资本密集型技术。但是直到2000年,CDMO产业才真正发展起来。

如今的CDMO是一个依靠技术和服务驱动的行业,市场领先地位面临着激烈的竞争。当前竞争形势呈现出一个“三级社会”(见图5):在金字塔的顶端是业务涉及广泛的公司,通常是全球性公司,处于中间的是技术领先者和区域冠军,而底端则是由区域性成本竞争公司组成。

图5:CDMO市场

制药企业在优化生产规模上面临着相当大的压力,大型制药公司一方面努力通过创新来充分利用自己的产能;但是,传统的小分子产品由于价格竞争加剧而减产,原有的生产能力又无法匹配新技术产品。毫无疑问,将自己的生产基地外包给合同制造商符合大型制药公司的战略,合同制造商预计能够产生足够的第三方经济来更有效地运营这些工厂。做出这种调整有GSK,Pfizer,Astra Zeneca,Novartis,Roche,J&J,Sanofi,Merck&Co.,GSK,Allergan,Amgen,Eli Lilly,BMS,Takeda,Daiichi Sankyo,Teva,Mylan,Bayer。

CDMO企业将成为长期合作伙伴而非仅仅是服务提供商。CDMO企业接管制造外包后,直接结果是对质量管理,制造和信息技术以及分析、档案管理和物流等其他服务的需求不断增加。生产成本优势只是成为具有竞争力的CDMO企业的基本要求。获得新订单的决定性因素是整个打包服务,其必须至少与客户的内部生产质量水平相匹配。除了满足客户的实际需求,提高设备利用和产能水平,进行可持续的卓越运营之外,没有赢得订单的其他秘诀。如今CDMO市场的一个特点是,尽管市场快速增长,但随着CDMO企业努力达到上述预期,利润率的压力也在逐渐增加。

CDMO企业控股股东在公司策略上差异很大。一些非常大的公司被私募股权公司出售给战略股东,例如Kohlberg Kravis Roberts&Co.L.P.出售给Lonza的Capsugel,再例如JLL Partners和Royal DSM出售给ThermoFisher的Patheon。在中型企业中,出现了三类控股股东:家族(如Vetter)、私募股权(如Next Pharma)和企业(如Samsung)。家族企业主要依靠有机增长,偶尔有机会型收购。私募股权通常遵循买入和构建策略。企业控股类型,通常是高度专业化的CDMO企业,则继续开发其技术,以保持在竞争中的领先地位。

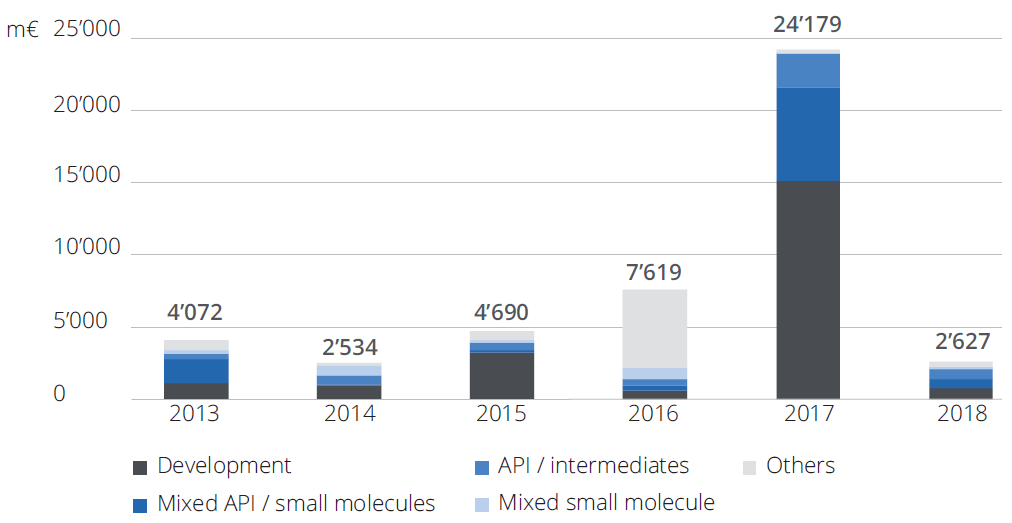

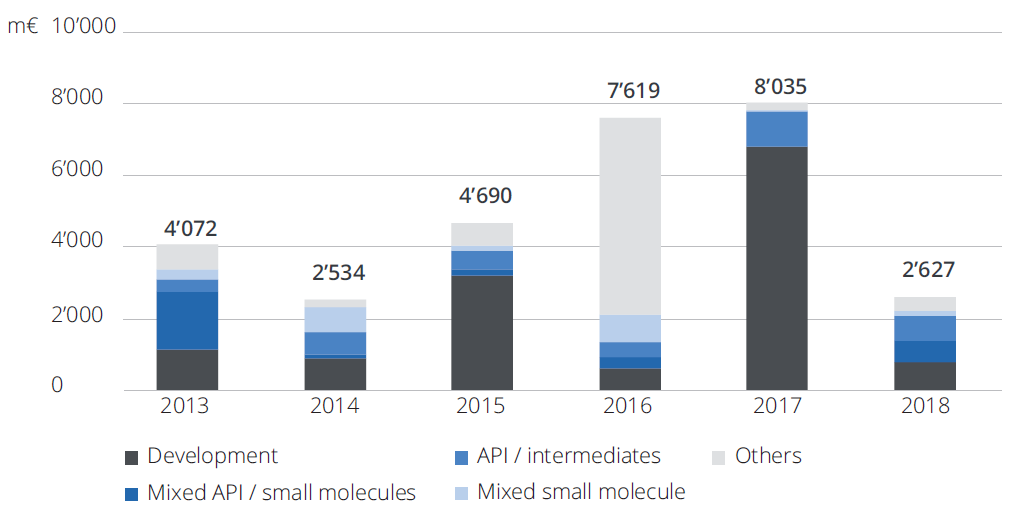

图6:CDMO交易价值(2013年至2018年11月)

图7:2013年至2018年11月公布的交易价值总和 不包括AMRI(13.68亿欧元)、Patheon(64.81亿欧元)和PPD(82.95亿欧元)

如果我们将交易活动视为无机增长的指标,那么市场似乎在2018年已经冷却下来(见图6)。 但是,我们并不认为市场已经达到顶峰;如果AMRI和PPD两笔交易从等式中删除,则交易活动的价值与上一年的水平相匹配(见图7)。许多大型制药公司的工厂仍在等待新的所有者。我们还认为,许多较小的CDMO企业正在寻找高级合作伙伴,以获得靠自身资金实力无法实现的QA体系、全球销售团队和IT系统等。

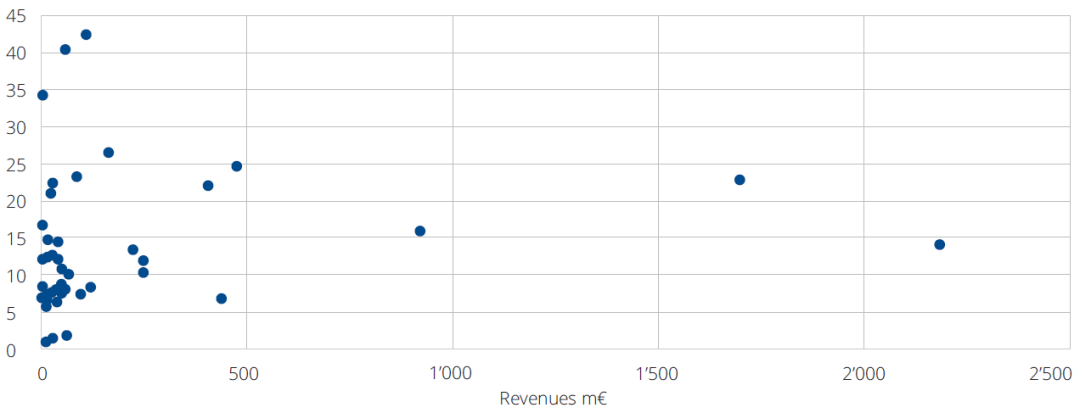

我们注意到CDMO买家遵循明确制定的有针对性的无机增长战略;几年前更常见的纯粹机会主义的收购已成为例外。收购必须表现出协同潜力,尤其是在技术方面。从业绩表现来考虑,标的收入必须达到每年至少5000万美元,EBITDA利润率应超过15%。有趣的是,我们也一直在观察上限:年营业额远高于1亿美元的目标被认为可能不那么有吸引力。买家担心由于运营复杂性而不成比例地增加间接成本。对支付交易倍数的分析显示其与销售量没有显着相关性(参见图8)。

图8:支付的EBITDA倍数 vs CDMO标的收入(2013年至2018年11月) 不包括EV / EBITDA倍数高于45的交易

确定购买价格的最有力的价值杠杆仍然是EBITDA。在所有技术和销售规模中,为EBITDA高于平均水平的公司支付的倍数最高。有趣的是,除了生物制品外,不同技术的倍数并没有太大的不同;这种标的很少见,并且达到了相应的高价格。

引人注目的是与研发类公司的交易数量(见图9)。似乎中高端市场的CDMO企业寻求通过内部开发增加价值,比如Recipharm最近开发了一项专利分子。然而,一些CDMO企业在开发自己的IP时也遭受了非常痛苦、高度破坏性的挫折。

从我们的角度来看,CDMO行业在中期将有很好的增长前景。我们相信金字塔前两层的巩固将继续下去。我们也看到中间两层里面有相当多的企业正在成为行业领导者。然而,随着全球客户在技术、质量和附加服务方面的需求不断增加,金字塔底层的企业数量可能会进一步减少。

图9: 2013年至2018年11月期间开发公司的交易数量与其他技术的比较

除了本文提到的几点外,这份报告还阐述了英国脱欧以及数字医疗对医药大健康产业可能带来的影响。例如,大家都很关心英国脱欧后监管政策的变化可能给药品可及性,尤其是最具创新的药品,带来什么影响。又比如,伴随着数字化时代的到来,一些健康类APP已经给患者和制药公司之间架起了沟通的渠道,既帮助制药公司更有效的获取患者数据以支持其更好地评估治疗结果,同时,让患者提供反馈也能提高其对治疗的依从性。当然,如何正确使用和保护这些数据也是一个随之而来的问题。

未来已来,身处在制药产业各个链条上的公司,如何在复杂多变的形势下,通过战略和资产布局,走出一条持续发展之路?我们拭目以待!

(责任编辑:齐桂榕)