输注穿刺器械市场前景可期

【聚焦细分领域行业发展7】增强创新能力 提升核心竞争力 输注穿刺器械市场前景可期

我国输注穿刺器械市场需求以中低端产品为主,高端产品用量较少,因此生产企业的产品也以中低端为主,高端产品供给能力不足。但未来,随着我国医药卫生体制改革进一步深入,环保、安全的高端输注穿刺器械市场需求增速将高于中低端输注穿刺器械,非PVC输液器、高端注射器、高端穿刺针等都将获得快速发展。

市场规模

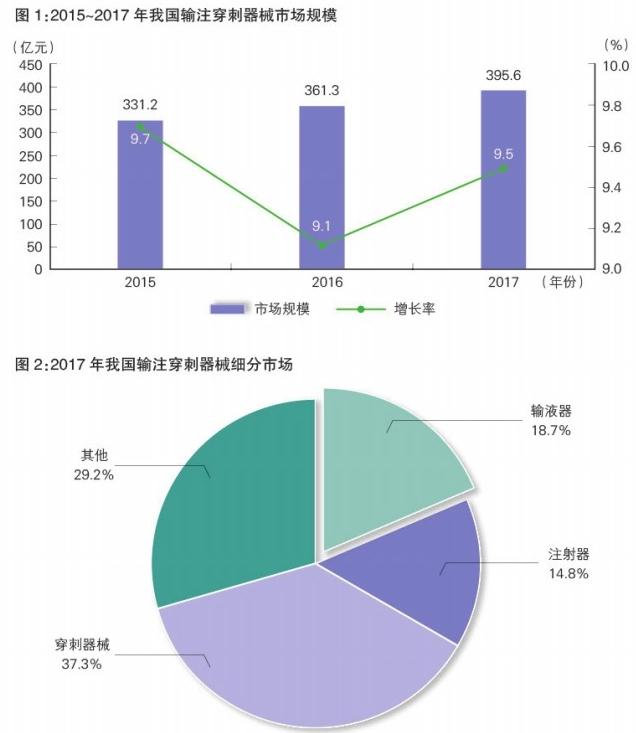

输注穿刺器械应用广泛,且大多属于一次性医用耗材,需求量较大。2017年,我国输注穿刺器械市场规模为395.6亿元,增长率为9.5%。

输液器、注射器、穿刺器械为输注穿刺器械主要细分产品。2017年,输液器市场份额为18.7%,注射器市场份额为14.8%,穿刺器械市场份额为37.3%,输液袋、输液瓶、输血袋、注射泵等其他输注器械市场份额为29.2%。

在进出口贸易方面,近年来我国输注穿刺器械进口额不断增加,主要需求对象为高端输注穿刺器械。2017年我国输注穿刺器械进口额为38.9亿元。与进口相比,我国输注穿刺器械出口规模较大,一部分是国内产品以自主品牌出口到欧洲、北美、东南亚等地,一部分产品是国内企业为国外企业代工生产,再将产品出口到国外市场。2017年我国输注穿刺器械出口额为123.3亿元。

从区域市场来看,华东、华北和华南地区是我国输注穿刺器械市场份额较大的地区,分别为30.2%、22.2%和18.6%。西部、华中和东北地区市场份额分别为12.3%、11.7%、5.0%。

在医疗保健支付比例提升、参保人数增加、医疗卫生服务机构增多等因素的推动下,我国输注穿刺器械市场规模还将不断扩大,但增速会不断下降。预计2021年我国输注穿刺器械市场规模将达到544.8亿元。

行业发展

我国是输注穿刺器械生产大国,输注穿刺器械产品种类众多。由于市场规模巨大,吸引了众多生产厂商进入,导致市场竞争激烈。在普通注射器、输液器等领域,行业门槛相对较低,竞争企业众多,竞争更为明显,企业利润普遍不高。整体而言,行业内具备不锈钢焊管制造、针管制造、无菌成品针制造以及无菌穿刺器制造的完整产业链生产能力的企业为数不多,只有产业链较完整且实现了规模化生产的企业才能处于竞争优势地位。

在输注器械方面,全球输注器械主要厂商集中于美国、日本、德国和中国。国外知名且规模较大的输注器械厂商有美国BD公司、日本泰尔茂株式会社等;国内输注器械行业产业链较完整的生产商有山东威高集团有限公司、山东淄博山川医用器材有限公司、江西三鑫医疗科技股份有限公司、江西洪达医疗器械集团有限公司等。

在穿刺器械方面,国内外竞争企业众多,国外企业有美国BD公司、美国巴德公司等,国内企业有山东威高集团有限公司、江西洪达医疗器械集团有限公司、圣光医用制品有限公司、贝普医疗科技有限公司、上海康德莱企业发展集团股份有限公司等。

输注穿刺器械行业的上游主要为高分子材料制造业,如医用聚丙烯、医用聚氯乙烯等。上游生产企业较多,竞争充分,供应稳定,可有力保证原材料供应。但我国高分子材料生产能力有限,高端产品进口依赖度较大,对我国输注穿刺器械向高端方向发展有一定影响。另外,高分子材料价格受原油价格影响较大,而原油价格波动较大,对输注穿刺器械企业的生产成本和最终利润也有影响。

输注穿刺器械行业下游主要为各级医院及其他医疗机构。随着国内医疗机构数量的增多、就诊及住院人次的大量增加以及居民人均医疗支出的快速增长,国内医疗机构对输注穿刺器械的需求不断扩大。由于医疗机构多采取集中招标采购的方式,所以生产规模大、成本控制力强、工艺更先进的大型生产企业更具有优势。

未来预测

我国输注穿刺器械行业存在企业多而小、高端产品领域竞争乏力等问题,目前行业正处于转型升级的关键期。

近年来,我国在政策方面对医疗器械创新始终持支持鼓励态度。《“十三五”医疗器械科技创新专项规划》提出,以国产化、高端化、品牌化、国际化为方向,以临床及健康需求为导向,以核心技术突破为驱动,以重大产品研发为重点,以示范推广为牵引,创新链、产业链和服务链融合发展,加强医研企结合,着力提高国产医疗器械的核心竞争力,推动医疗器械科技产业的跨越式发展。《“十三五”深化医药卫生体制改革规划》提出,降低药品、医用耗材和大型医用设备检查治疗和检验等价格,重点提高诊疗、手术、康复、护理、中医等体现医务人员技术劳务价值的项目价格,加强分类指导,理顺不同级别医疗机构间和医疗服务项目的比价关系。《全国医疗卫生服务体系规划纲要(2015~2020年)》提出,优化医疗卫生资源配置,构建与国民经济和社会发展水平相适应、与居民健康需求相匹配、体系完整、分工明确、功能互补、密切协作的整合型医疗卫生服务体系,为实现2020年基本建立覆盖城乡居民的基本医疗卫生制度和人民健康水平持续提升奠定坚实的医疗卫生资源基础。

总体来看,我国在政策方面一是鼓励医疗器械技术水平、创新水平的提升,提高产品竞争力;二是推进医药卫生体制改革,降低药品、医用耗材和大型医用设备检查治疗和检验等价格;三是加强医疗卫生服务体系建设,实现医疗卫生资源的全覆盖。这些政策对我国输注穿刺器械的发展都具有推动作用。

随着国内输注穿刺器械行业的不断发展,行业相关标准将逐步完善,市场竞争秩序进一步规范。未来,高端化、智能化、安全化将成为输注穿刺器械产品的发展趋势,自主开发与创新将成为企业的核心竞争力。

【本文选编自《中国医疗器械行业发展报告(2018)》】