疫情对化妆品冲击短暂 中长期成长明确

- 2020-02-14 11:17

- 作者:徐晓芳

- 来源:中国食品药品网

预计疫情对化妆品消费短期冲击明显,结合草根调研和疫情控制的进展,3月份,化妆品线上零售有望反弹;4月起,线下零售有望全面复苏,线下门店有望恢复至常态;五一国际劳动节、母亲节等或大力度促销回补一季度部分受抑制的需求。中长期看,预计消费分层背景下各阶层的消费升级是化妆品增长的根本驱动力,信息媒介变迁、电商渠道的发展是重要推动力量,税收、产业政策等有望进一步催化。预计化妆品行业中长期仍将保持高景气,未来3年CAGR+10%~13%。

短期影响负面 不改中长期高成长

2019年末,湖北武汉出现新型冠状病毒肺炎疫情。据人民日报和丁香医生统计,截至2020年2月6日15时,全国新型冠状病毒肺炎累计确诊28077例,疑似病例24702例;目前全国31个省(区、市)均已启动重大突发公共卫生事件一级应急响应,要求各区域进行流动人口管理、封锁控制区域等措施;湖北多地实施最严封城,浙江杭州、温州、台州等地实施最严出行管控,部分小区封楼。疫情对消费产生重大影响。

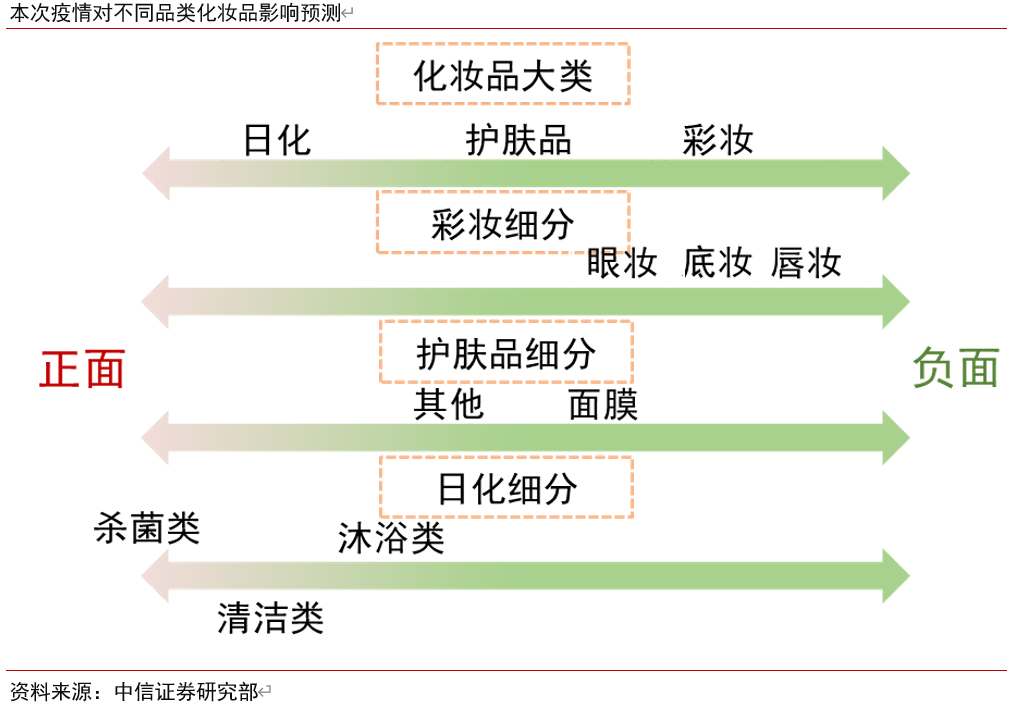

预计本次疫情对化妆品消费短期冲击明显,对不同品类影响幅度为彩妆>护肤品>日化。广义的化妆品分为护肤品、彩妆、香水、日化。2019年,护肤品、彩妆、香水、日化占比分别约为63%、15%、3%、19%。本次疫情潜伏期长、传染性强由于外出减少,预计彩妆整体使用会下降,细分品类下降程度为唇妆>底妆>眼妆。鉴于彩妆消费习惯已养成,且全民宅居后有心情释放的内在需求,预计疫情结束后彩妆消费会迅速回补。宅在家中,护肤品使用变少,但料下降程度小于彩妆,其中面膜下降大于其他。日化需求较为刚性,但从结构上看,由于需勤洗手,香皂、洗手液的使用会逆势明显增多,预计杀菌类洗护产品需求增加,受益程度杀菌类>清洁类>沐浴类。疫情结束后,随着卫生习惯养成,预计杀菌类产品将继续保持良好增长。

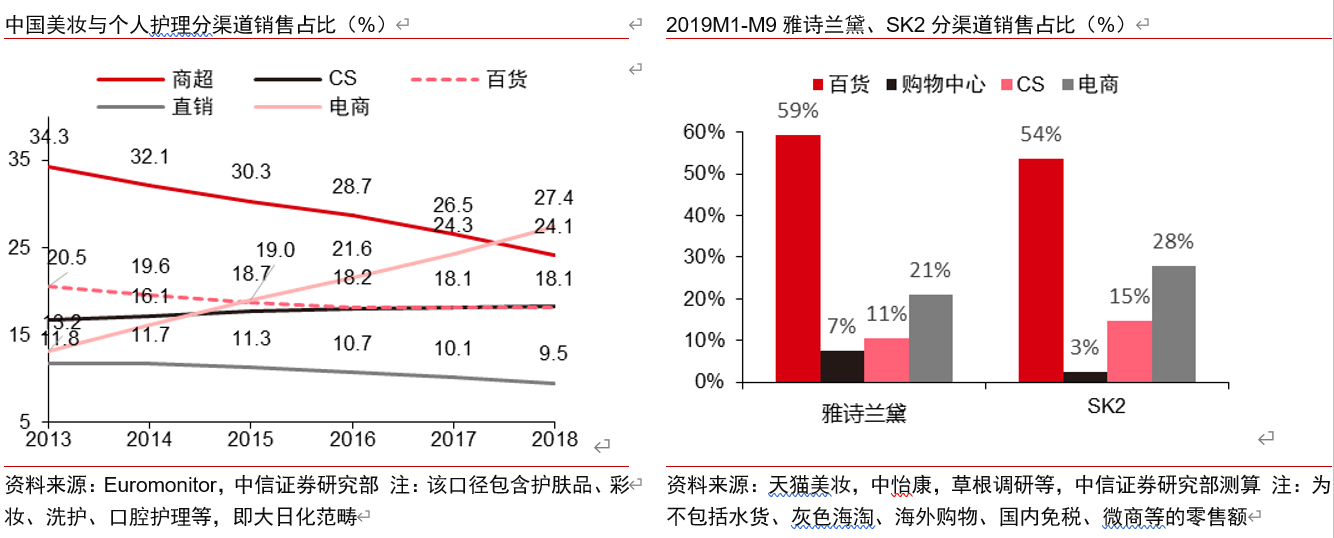

销售渠道上,预计疫情将推动化妆品消费进一步向线上转移。直营占比高、线下销售占比高的公司料将受到更大冲击。疫情期间,消费者减少外出,料电商需求增加;疫情结束伊始,出于谨慎,预计线下客流的恢复将有所滞后;疫情过后,鉴于网购消费习惯得到强化,料化妆品线上消费占比将进一步提升。国产化妆品公司中,2019H1,上海家化、珀莱雅线上销售占比分别22%和6%,2019Q1华熙功能性护肤品线上销售占比57%,2018年丸美线上销售占比42%。据天猫美妆、中怡康及草根调研等数据推算,2019M1~M9雅诗兰黛、SK2电商渠道销售占比分别为21%和28%。

经销占比高的企业短期所受影响相对较小。草根调研显示,线下化妆品销售Q1~Q4的季度分布约为25%、20%、23%、32%(即H1:H2约45:55);每年一季度是化妆品终端零售的旺季,但线下的出货集中在Q4。若疫情在2月末得到有效控制,3月化妆品销售可有一定的恢复甚至反补,经销体系在一定程度上对品牌商的收入形成缓冲。2018年,丸美经销渠道营业收入占比88%。

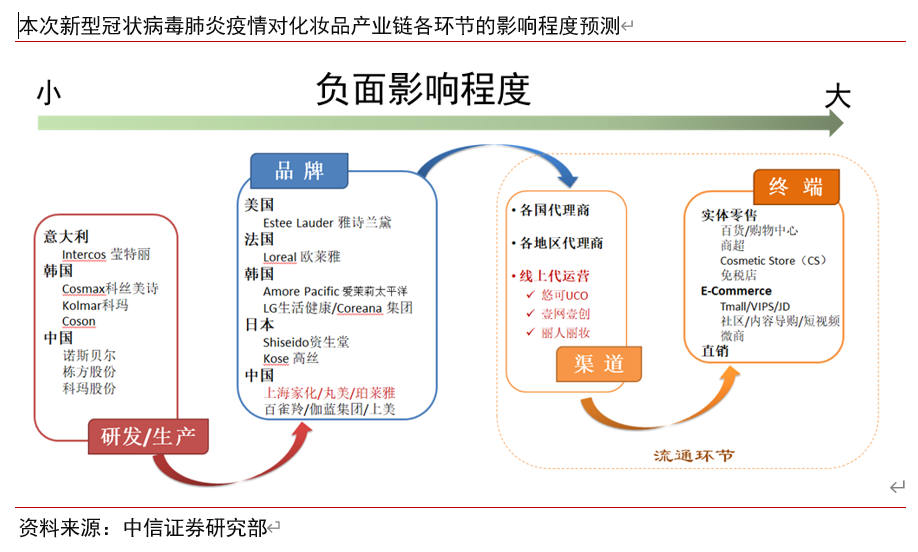

从化妆品产业链上看,预计疫情短期对产业链不同环节影响不同。化妆品产业链涵盖研发/生产、品牌商、经销渠道、零售终端四大环节。预计本次疫情负面影响程度由大到小为CS零售>线下经销商>线上零售商&TP>品牌商>研发/生产商。据草根调研数据,上半年化妆品销售高峰期主要在春节、三八妇女节、情人节、母亲节,分别占全年销售约10%、7%~8%、3%~4%、3%~5%。目前,若疫情能在2月中下旬得到控制,料三八妇女节期间会回补一部分春节、情人节期间未正常进行的化妆品消费(因运力压力,天猫已取消“天猫开工季”“天猫情人节”“天猫春焕新”等二月份活动)。但若疫情在2月底无法得到控制,3月渠道将无法进行正常促销活动。

化妆品行业大趋势:高成长、深赛道

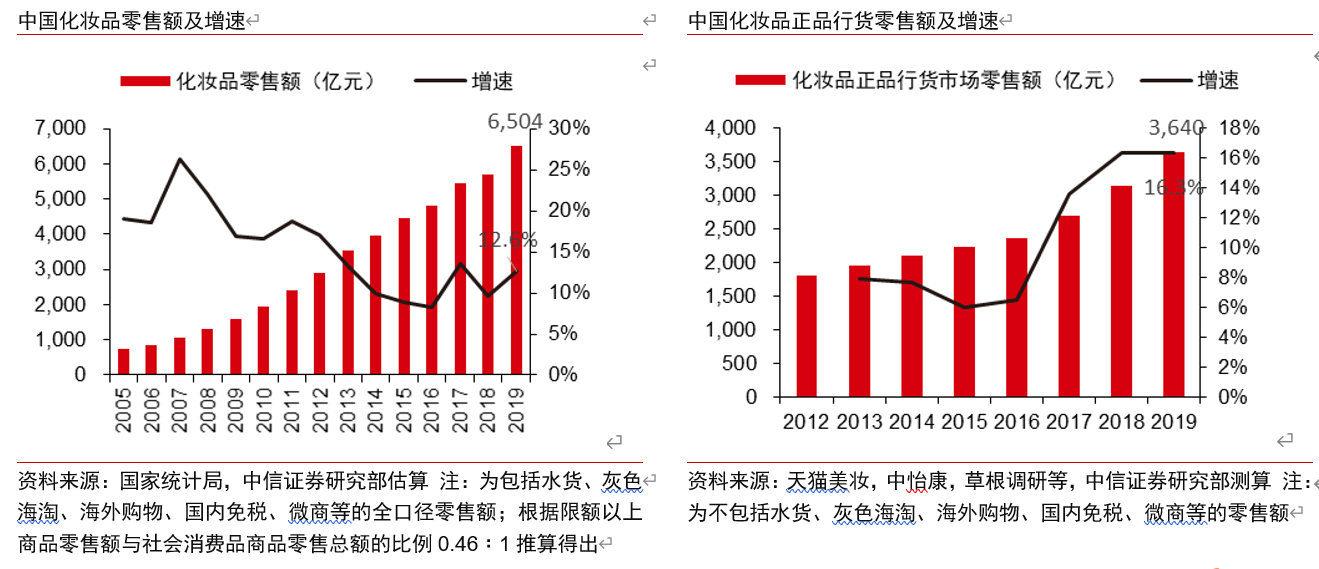

中长期看,本次疫情不改化妆品高成长的大趋势,多因素驱动增长,预计未来3年CAGR增加10%~13%。2019年,限额以上化妆品零售额2992亿元,根据限额以上商品零售额与社会消费品商品零售总额的比例0.46﹕1推算,2019年化妆品零售总额约为6504亿元,同比增长12.6%。此外,根据天猫美妆、中怡康及草根调研等数据推算,2019年中国化妆品正品行货(不含水货、海淘、海外购物、国内免税、微商等)含税零售额约3640亿元,同比增长16.3%。

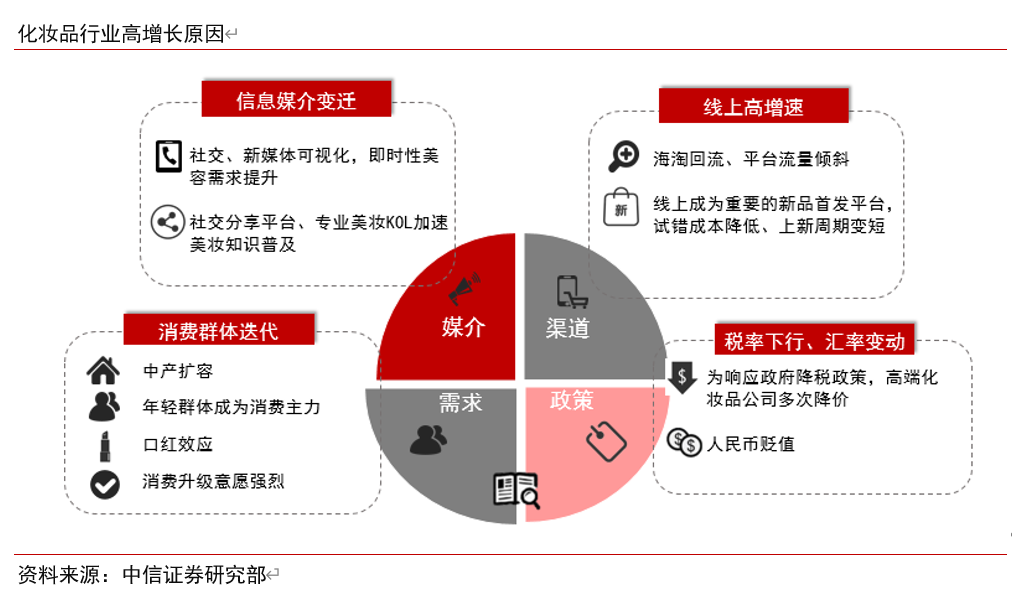

在需求端,消费群体迭代,颜值当道。中产扩容。根据Sociovision,2015年~2020年,中国年家庭可支配收入在2.1万美元以上的Upper Middle Class+Affluent家庭户数将由5000万升至1亿,数量占比由17%升至30%,消费占比由40%升至55%。消费群体代际切换,年轻群体成为化妆品主力消费人群。年轻消费者更加注重颜值、时尚,化妆品消费意愿更强,根据腾讯的数据,30岁以下的高端化妆品消费者占比高达58%。

经济增速放缓,口红等彩妆相比其他奢侈品价格更易接受,更有助于提振信心。小镇青年从不消费化妆品到消费化妆品;中产从消费中低端化妆品升级到消费高端化妆品。根据麦肯锡的调查数据,44%的消费者愿意在化妆品上进行消费升级,位居所有品类第一。

在媒介端,信息媒介变迁,即时性美容需求提升。社交、新媒体可视化推动美容需求提升。随着各类社交、即时聊天工具的普及,颜值的重要性提升,化妆品对提升外在形象方面的功能性被强化。社交分享平台、专业美妆KOL降低学习成本,消费者在学习知识、种草的同时完成购买闭环。根据对唯品会的调研,有83%的消费者因网红种草而购买过化妆品。

在渠道端,线上高增速,高频推新拉动销售增长。综合草根调研、各国际化妆品公司公告数据,2018年中高端化妆品整体增速为39.4%。分渠道看,电商增速高达105%,为拉动中高端增长的主要渠道。2017年起高端化妆品品牌入驻天猫、京东等电商平台开设官方旗舰店,官方渠道提供了相对可靠的货源,部分海淘消费回流。此外,电商平台如天猫为了品牌化和高端化,给予国外中高端化妆品品牌流量和资源倾斜。

线上成为重要的新品首发平台,品牌商试错成本降低、上新周期变短、迭代加速。通过线上,消费者洞察可实时反馈、产品研发由数据驱动、供应链柔性、全域营销(口碑裂变、全渠道种草、精准试用、试销及策略调整),品牌商试错成本降低,上新周期变短,迭代加速。

在政策端,税率下行,汇率因素带动高端化妆品增长。2013年以来,国家多次下调关税、消费税和增值税率。为响应政府降税政策,高端化妆品公司多次下调在中国的终端零售价,以雅诗兰黛集团为例,旗下产品2015-2019年进行了四次降价,覆盖公司旗下多个品牌和产品,每次降价涉及不同的单品,部分单品单次降幅达10%。此外,人民币贬值导致一部分消费回流,也促进了免税店高端化妆品的消费。此外,春节前,《化妆品卫生监督条例》修订,加强质量管控,对化妆品原料实施分类管理。对防腐、防晒、着色、染发、美白新材料及其他具有较高风险的新原料采用注册制,其他新原料则采用备案制,有利于产品创新、优胜劣汰。

化妆品兼具功能性和精神消费属性。疫情带给人们创伤,隔离带给人们焦虑,化妆品带给人们的是“小确幸”(确定性的小幸福)。疫情必将在不远的将来得到控制并远去,线上和线下化妆品消费有望先后迎来反弹;全年角度看,料疫情对行业影响可控,强于产品力、创新力、渠道力的优质龙头有望逆势快速成长。

(作者单位:中信证券研究部)

《中国医药报》社版权所有,未经许可不得转载使用。

(责任编辑:丁凌)

分享至

右键点击另存二维码!

-

相关阅读

-

为你推荐

互联网新闻信息服务许可证10120170033

网络出版服务许可证(京)字082号

©京公网安备 11010802023089号 京ICP备17013160号-1

《中国医药报》社有限公司 中国食品药品网版权所有