【关注慢病领域发展机会】慢病领域成投资价值洼地

- 2019-05-23 10:21

- 作者:

- 来源:中国健康传媒集团-中国医药报

慢病也称慢性非传染性疾病,是指长期的、不能自愈的、也几乎不能被治愈的疾病。慢病是遗传、生理、环境和行为因素综合作用的结果,包括恶性肿瘤、心脑血管疾病、慢性肺疾病、精神疾病、糖尿病、职业性疾病、营养代谢性疾病和遗传性疾病等多种疾病。

但人们日常所称的“慢病”与上述定义略有差别,多以心脑血管类疾病和代谢类疾病(如糖尿病)为主。而“四高”,即高血压、高血糖、高血脂和高尿酸,则是引发这些疾病的首要危险因素,“四高”会导致慢病的发生并引起多种并发症,严重威胁我国居民的健康,且存在明显的管理需求。

慢病控制刻不容缓

慢病已成为我国居民的重要死因,并严重影响患者的生存质量。有数据显示,2016年心脏病和脑血管疾病死亡人数占我国总死亡人数的比例分别为22.4%和21.7%,仅次于恶性肿瘤,且呈逐年上升趋势。除致死外,慢病还常伴有并发症,极大影响患者的生存质量。以糖尿病为例,视网膜小血管长期累积受损会导致视网膜病变,并可能导致失明,调查显示,住院患者糖尿病眼部并发症比例为34.3%,约1.1%的患者双目失明。

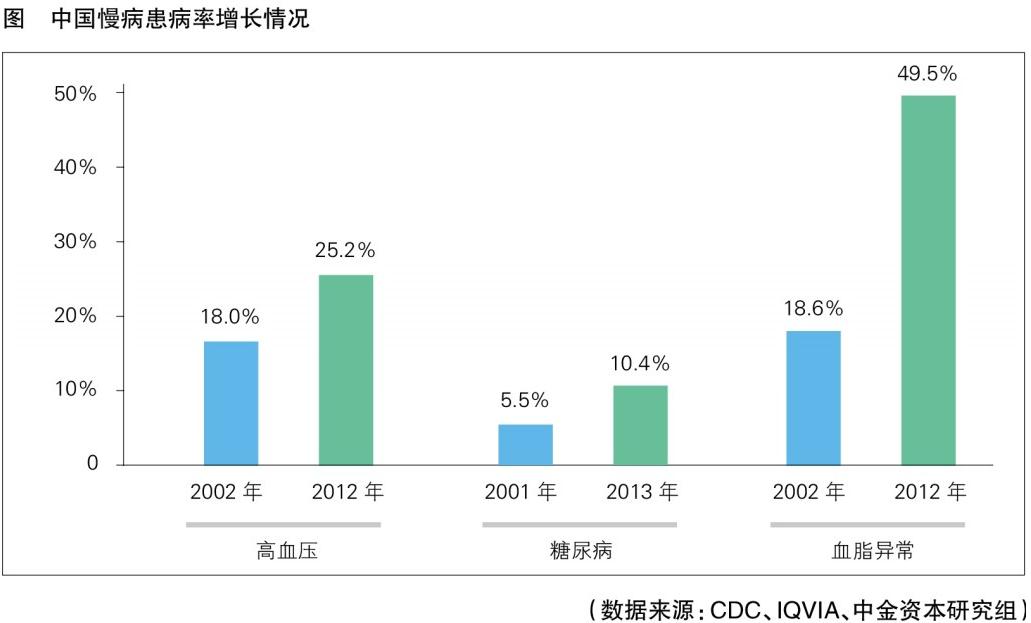

人口老龄化和生活方式的变化使我国慢病患病率显著提升。以高血压为例,我国成人高血压患病率从2002年的18%增长至2012年的25.2%(见图),患病人数增长了1亿多人。一方面,高血压等慢病的患病率随年龄的增长而增加,随着我国人均寿命由1950年的45岁提升至2016年的76岁,为慢病从发生到进展提供了时间。另一方面,不健康的生活方式也成为慢病的诱发因素,如吸烟、高盐高脂饮食等会加速人体动脉粥样硬化改变,增加发生心血管疾病的风险,而超重、肥胖等因素则与胰岛素抵抗密切相关,并被认为是2型糖尿病重要的发病机制。

未来,人口老龄化压力将进一步加重我国慢性疾病负担。我国正处于人口加速老龄化阶段,2017年,我国65岁及以上人口达1.58亿人,占总人口的11.4%;预计到2050年,这一人数将达到3.29亿人,占比达23.6%。65岁及以上人口占比从7%增加到14%,法国需要115年,美国需要69年,而我国则仅需26年。

慢病控制主要痛点

我国慢病控制仍存在较大提升空间。以高血压为例,最新流行病学调查显示,全国约有2.4亿成人高血压患者,其中血压控制达标的仅有3740万人,占比约15.3%,这一比例在美国为51.9%。糖尿病治疗也存在类似情况,2010年中国糖尿病患者中血糖控制达标的比例仅为10.2%,而在美国则为49.9%。

从就医流程上看,患者从患病到最终疾病得到控制包括确诊、接受治疗等多个环节。慢病患者知晓率低和控制率低是我国慢病控制的主要痛点。我国慢病患者的知晓率仍远低于发达国家和地区。以高血压为例,虽然由于我国医疗服务可及性提升和国民健康意识觉醒,知晓率已由2002年的24.0%提升至2012年的46.9%,但这一知晓率仅相当于美国1976年的水平,距离美国2012年的82.8%的水平仍有较大差距。此外,从治疗率上看,中美两国患者接受治疗的比例相差并不大,但最终的控制率却存在较大差距,这反映了我国患者的治疗依从性仍有待提高。我国医疗服务的可及性低和慢病管理体系的缺失是造成这一现象的主要原因。

慢病市场发展趋势

慢病药物以安全性和循证医学证据为重要选择标准。由于用药时间长,药物的安全性是慢病用药的重要考虑因素。不良反应的严重程度和发生几率、禁忌证、药物的相互作用等方面都需要医生在用药时进行权衡。部分新上市的慢病药物临床证据充足、疗效好,加上有关指南的推荐,可以预见,随着其市场推广的加强,使用率将大幅提升。但需注意的是,基层仍有大量非指南药物的使用。我国大量二级和基层医院医生的用药习惯还有待进一步规范,尤其在心血管疾病治疗领域,部分患者对中成药的接受程度要大于西药。

个性化用药和慢病综合管理已逐渐成为主流趋势。在心血管疾病、糖尿病等慢病治疗领域,药物适应证与疾病往往存在交叉覆盖,如多数药物可同时用于治疗高血压、脑卒中和急性冠脉综合征等疾病。高血压、糖尿病等合并高危因素的患者需要将药物治疗方案个性化,并针对不同危险疾病的患者进行差异化管理,包括生活方式干预、指标检测和患者教育等。

工艺水平往往是原研药的核心技术壁垒。过去10年,虽然中国本土企业的药物销售额增速超过了跨国企业,但在药物生产工艺方面,本土企业距离跨国企业仍存在较大差距。部分原研药在生产上拥有的独特工艺成为其技术壁垒,也成为本土企业难以完成仿制的主要障碍。例如,跨国药企的某类产品在制剂工艺上采用了特殊的激光打孔处理,成功实现了控释的目的,而仿制药则难以达到同等水平。但近年来,我国出现了很多新型制剂技术平台型企业,拥有了包括激光打孔渗透泵控释片、缓释微粒、长效注射微球等在内的多种创新制剂工艺,并具备了相应的生产能力。

当前,医保支付体系有利于慢病市场的发展,但研发管线却使慢病领域成为价值洼地。从支付倾向和政策方向上看,心血管疾病、新陈代谢等慢病是2017年新进医保目录名单药品最多的领域,这充分说明了政府和市场对慢病领域的关注。但从研发管线上看,近年来大部分本土企业的产品研发管线更多转向了“高精尖”的特药、生物药和靶向药,反倒使慢病领域成为投资的价值洼地,值得持续关注。

针对高血压、高血糖、高血脂和高尿酸这四大慢病危险因素,慢病治疗药物大致被分为六类,即降压药、抗血小板药、抗凝药、降糖药、调脂药和降尿酸药。其中,降压药市场已较为成熟,现有主要药物的市场地位将依然稳固,复方制剂和长效制剂则具备较大的增长潜力。抗血小板药中阿司匹林已成为广泛应用的基础药物,与之联用的氯吡格雷也逐渐由新药向普药转变,未来随着渗透率提升存在明显增长空间,且存在更新换代机会。抗凝药中肝素由于价格低廉,仍将作为主要药物,而新型口服抗凝药由于安全性高、出血风险小,未来将具备广阔的市场空间。中国降糖药的用药结构与海外仍有较大差异,存在代际升级的空间,而口服、长效化以及新靶点的在研药物也存在投资机会。他汀类药物在调脂药中占据了绝对的领先地位,而新出现的PCSK9抑制剂在强化降脂等方面与他汀类药物存在联用机会。降尿酸药由于毒副作用较大,存在明确的未满足临床需求,未来仍需从机制等多角度着手进行研发。(艾昆纬供稿)

《中国医药报》社版权所有,未经许可不得转载使用。

(责任编辑:)

分享至

右键点击另存二维码!

-

为你推荐

互联网新闻信息服务许可证10120170033

网络出版服务许可证(京)字082号

©京公网安备 11010802023089号 京ICP备17013160号-1

《中国医药报》社有限公司 中国食品药品网版权所有