产品临床优势突出 本土企业优势显著 我国血管介入手术机器人赛道高速发展

- 2022-10-26 11:00

- 作者:陈婕 张靖

- 来源:中国食品药品网

近年来,血管介入手术机器人基于显著的产品临床优势和广阔的发展前景,逐渐发展成为热门赛道。布局该领域的国内外企业各具优势,研发技术攻关方向呈现多样化。值得关注的是,本土企业创新实力正不断增强,并有望在国际市场获得竞争优势。根据灼识咨询预测,2022—2030年,我国血管介入手术机器人市场规模年复合增长率将超90%,增速远超全球水平。

有效解决传统手术痛点

血管介入是指在医学影像技术的引导下,利用穿刺针、导丝、导管等器械经血管途径进行诊断和治疗的操作技术。血管介入手术的流程主要包括:穿刺、建立通路、造影、球囊预扩张、支架释放、撤出导丝导管。目前,除了穿刺和更换导丝、导管等操作,血管介入手术机器人可协助完成上述大部分手术步骤。

按照功能分类,血管介入手术机器人可分为两类,一类可辅助医生进行血管介入电生理检查或治疗,另一类可辅助医生完成血管成形术。

按照应用术式分类,血管介入手术机器人主要分为三类:冠脉介入、神经介入、外周介入(包括主动脉介入)。其中,冠脉介入手术机器人发展较为成熟,多数血管介入手术机器人企业将产品率先应用于经皮冠状动脉介入治疗(PCI)手术。

临床上,传统血管介入手术的痛点亟待解决。传统血管介入手术门槛高、难度大,医生学习曲线长。以神经介入手术为例,由于神经血管呈弯曲状且十分脆弱,医生在手术过程中需要用到多种类型、不同型号的手术器械,操作流程复杂。传统血管介入手术讲究熟能生巧,医生需要经过长期训练,前期培育成本高且结果不可控;长时间的手术进程也会影响医生的状态,可能会出现一些人为误差,导致患者预后不佳。而且,各地医疗资源分布不均,医生的技术水平存在差异,手术效果难以实现标准化。此外,在手术过程中,医生需要在导管室的X线透视下完成操作,长时间处于辐射环境中,存在较大的健康风险。

血管介入手术机器人的出现,在不改变医生操作手法的基础上,大大改变了医生的操作模式。手术医生不再是直接对人体血管实施操作,而是借助血管介入手术机器人的主从式设计,实现远程操控,能够到达人手操作难以到达的血管部位,完成更复杂的操作。除了推动实现介入操作标准化、提高手术安全性外,血管介入手术机器人还可以让医生远离辐射影响,有效提高医生接受度。

多项技术壁垒亟待突破

基于显著的临床优势,血管介入手术机器人逐渐成为热门赛道,其发展方向呈现多样化。血管介入手术机器人技术壁垒较高,融合人工智能、机械学、电气学、生物仿真、影像导航等多领域专业知识。从应用层面来看,各家企业的切入点不同,有的专注于冠脉造影标准化,有的关注支架、球囊的精准定位和释放,有的则强调手术全流程覆盖。

力反馈和精准的运动控制是血管介入手术机器人的研发重点。手术机器人辅助开展血管介入手术时会损失部分感觉信息,医生对力反馈的需求强烈。基于力反馈技术,手术机器人可精确感知介入手术过程中器械的受力情况,并将器械所受的阻力实时传递至医生端,增加医生的触觉临场感。然而,目前力反馈技术尚不能满足血管介入手术的高精度要求,大多停留在实验阶段。

在血管介入手术过程中,医生需要使用导管、导丝、球囊、支架等多种器械,甚至在某些环节中,医生需要在一个相对狭窄的空间内协同操作导管、导丝等。因此,血管介入手术机器人需要满足多器械协同操作的需求,以覆盖血管介入的更多环节。在机械结构上,可使血管介入手术机器人集成导管导丝驱动装置,改善机械臂设计,提高操作自由度。在控制程序上,应充分考虑到器械本身的柔性、不同器械之间的相对运动、介入器械的多样性,通过采用自适应夹持技术、定位传感技术等,使血管介入手术机器人适配多种型号的导管、导丝。同时,多器械协同不单是机械设计和软件控制问题,血管介入机器人还需要具备较好的力反馈、多模态影像融合等功能,相关企业应着力开发新的人机交互方式及操作界面。

此外,手术影像导航也是企业应当关注的研发重点方向。手术影像导航被誉为血管介入手术机器人的眼睛和大脑,其可融合CT血管造影(CTA)、核磁共振成像(MRI)等多种医学影像技术,重建患者的三维血管模型,有助于医生多角度观察病灶整体形态及其与周围结构的关系。同时,影像导航可用于定位病灶位置和规划手术路径,通过将原始的医学影像信息与医疗器械实时运动信息进行匹配,从而实现实时导航功能。

总的来看,血管介入手术机器人是多学科交叉、结合的产物,相关企业应充分考虑技术模块集成、系统整体协调等问题。上述力反馈、多器械协同等技术都不是单个技术模块的问题,企业应将其集成于一体,确保血管介入手术机器人产品整体的安全性和稳定性。

我国市场规模增长迅速

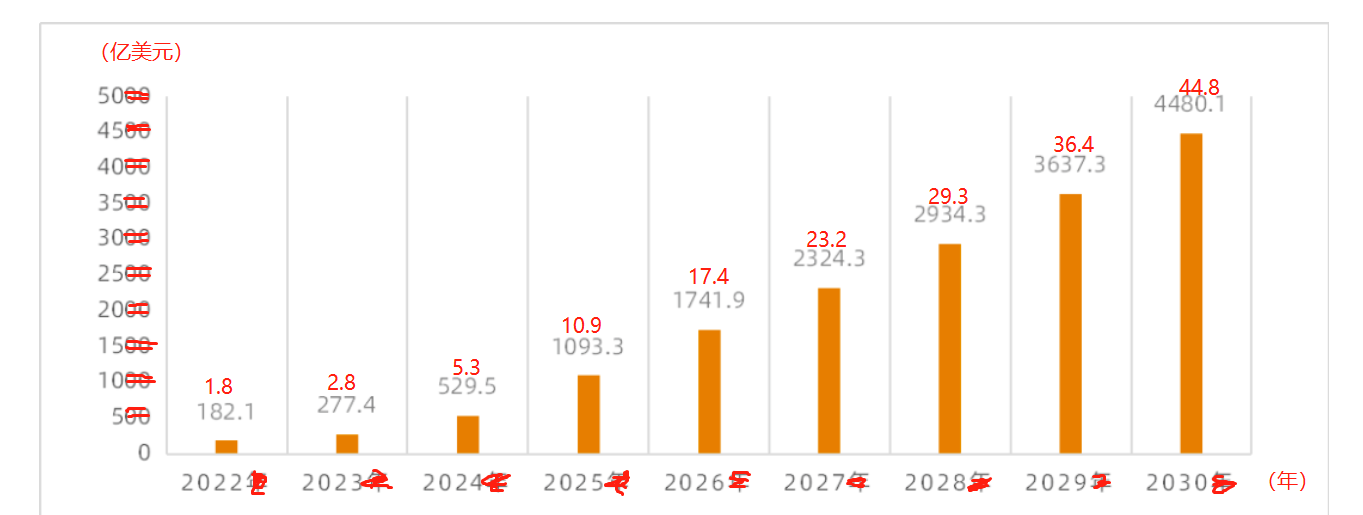

当前,全球血管介入手术机器人市场发展迅速,市场规模加速扩容。灼识咨询发布的数据显示,预计今年全球血管介入手术机器人市场规模将达到1.8亿美元,并将于2030年达到44.8亿美元,2022—2030年复合年增长率为49.2%(详见图)。

图 2022—2030年全球血管介入手术机器人市场规模预测(百万美元)

数据来源:灼识咨询

现阶段,在全球范围内,仅有少数几款血管介入手术机器人获批上市,且主要集中在美国、欧洲等发达国家和地区。例如,西门子的血管介入手术机器人系统CorPath GRX于2016年获得美国FDA批准,又于2019年取得欧盟CE认证,用于辅助PCI手术;法国Robocath公司的血管介入手术机器人R-One?也于2019年获得CE认证,用于辅助PCI手术。

我国血管介入手术机器人市场正处于早期发展阶段,尚无产品获批上市。微创医疗机器人、润迈德医疗、睿心医疗、唯迈医疗、汇禾医疗等多家本土企业均已布局血管介入手术机器人领域,部分产品已进入临床试验阶段。

我国血管介入手术机器人行业虽起步较晚,但其市场规模增长潜力巨大。灼识咨询数据显示,预计今年我国血管介入手术机器人市场将达到0.34亿元,并将于2030年达到58.24亿元;2022—2030年复合年增长率为90.3%,超过全球血管介入手术机器人市场规模增速。

本土企业具有独特优势

放眼全球,每个国家和地区的市场均有自身的特点。若想突破进入当地市场,相关企业必须先了解当地市场的特性,否则很难以相同模式在不同国家和地区实现市场拓展。

目前,许多国外血管介入手术机器人企业正加速进入中国市场。例如,西门子采取本土化发展战略,加快在中国的本土化布局;法国Robocath公司、美国Stereotaxis公司等均通过与本土企业合作的方式进入中国市场。上述国外企业的血管介入手术机器人产品开发时间较早,且部分产品已在国外获批上市,产品的安全性和有效性已得到临床验证。

值得关注的是,本土企业也拥有许多独特优势。近年来,国家大力鼓励医疗器械创新,推动医疗器械产业高质量发展。在相关政策的支持下,我国血管介入手术机器人等医疗器械企业研发实力不断增强。同时,随着社会经济的发展,我国医疗环境正不断完善,全国卫生总费用支出逐年增长,居民医疗需求正逐渐从单一的疾病治疗需求向改善生活质量、提高生活品质等方向发展。此外,许多国内企业将5G、计算流体力学、影像导航等前沿技术用于血管介入手术机器人研发,推动我国血管介入手术机器人行业实现突破。与冠脉支架、内窥镜、吻合器等医疗器械的“国产替代”发展路径不同,国产血管介入手术机器人的发展路径将是一条“国产创新”之路。因此,国内企业在拥有本土优势的同时,还有望进入国际市场,与国外企业开展竞争。

基于广阔的发展前景,我国血管介入手术机器人企业备受资本青睐。2021年以来,我国血管介入手术机器人领域融资火热,多笔亿元级别的融资在该赛道诞生。

现阶段,血管介入手术机器人企业的发展重点大多为开拓市场。从市场格局来看,血管介入手术机器人市场将从分散逐步走向集中。当市场逐渐成熟后,部分企业或将被收并购,市场资源将得到有效整合;少数企业将趁势崛起,占据绝大部分市场份额,并有望成长为该领域代表性企业。

在此情况下,产品具有独特优势、创新研发实力强、市场化团队经验和资源丰富、专利布局齐全,以及供应链管理能力、生产能力、质量管理能力强的企业,更有可能实现长远发展。

(作者单位:动脉网)

《中国医药报》社版权所有,未经许可不得转载使用。

(责任编辑:谯英固)

分享至

右键点击另存二维码!

-

为你推荐

互联网新闻信息服务许可证10120170033

网络出版服务许可证(京)字082号

©京公网安备 11010802023089号 京ICP备17013160号-1

《中国医药报》社有限公司 中国食品药品网版权所有